El precio del gas Henry Hub en Estados Unidos ha sido uno de los puntos de referencia más estables del mercado energético mundial. En los últimos 10 años, los precios promedio anuales rara vez se han movido fuera de un rango relativamente estrecho de 2.50 dólares a 3.50 dólares/mmbtu, ya que la amplia oferta de bajo costo y la alta liquidez del mercado ayudaron a controlar la volatilidad de los precios.

Los precios más altos de Henry Hub tienen importantes ramificaciones nacionales y globales. Los que se compran el GNL estadounidense verían aumentar el costo de sus contratos justo cuando se prevé una ola de nuevo suministro de GNL que presione los precios del gas negociados en los mercados globales.

Esos días podrían terminar pronto. Si bien existe una visión generalizada de que los precios del gas en Estados Unidos aumentarán a medida que aumente la demanda, creemos que Henry Hub podría cotizar hasta 5 $/mmbtu para 2035 y seguir subiendo hasta 7/mmbtu para 2050. Massimo Di-Odoardo y Dulles Wang de del equipo de gas y GNL de Wood Mackenzie y ven cuatro conductores principales detrás de esto.

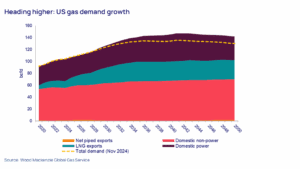

Primero, la creciente llamada de gas del sector de GNL de EE. UU.

Entre la serie de órdenes ejecutivas firmadas por el presidente Donald Trump en enero estaba el levantamiento de la pausa en las nuevas aprobaciones de exportación de GNL, seguida rápidamente por los primeros nuevos permisos de exportación. El proyecto de GNL de Luisiana de 16,5 mmtpa de Woodside ya ha tomado la decisión final de inversión este año, y parece que otros seguirán pronto. Ahora anticipamos que seis proyectos de la costa del Golfo de EE. UU. avanzarán para 2027, agregando 68 mmtpa adicionales de capacidad además de los 65 mmtpa actualmente en construcción.

En segundo lugar, la demanda de energía turboalimentada en EE. UU. está atrayendo gas desde todas direcciones a medida que las perspectivas para las energías renovables flaquean

El auge en los centros de datos y la fabricación ya está demostrando ser transformador para la demanda de electricidad de EE. UU. Después de años de crecimiento tibio, la demanda ahora está aumentando alrededor del 2,5 % anual y aumentará en un 60 % entre 2025 y 2050.

El gas a la energía tomará una parte mucho mayor de este crecimiento, con el despliegue de la energía solar y eólica aflojado. El desmantelamiento por parte de la administración Trump de los créditos fiscales de la era Biden de la Ley de Reducción de la Inflación de 2022 ya estaba en nuestros pronósticos, pero los aranceles son un golpe de tonto, incluso si el acuerdo comercial de Estados Unidos con China de esta semana suaviza el golpe. Dondequiera que los aranceles finalmente aterrizan, ya están afectando negativamente a las importaciones de componentes y materias primas para el sector bajo en carbono de los Estados Unidos y creando incertidumbre sobre el potencial de reencontratar más manufactura.

Cualquier prima de costo significativa para construir nueva capacidad de energías renovables en los Estados Unidos corre el riesgo de privar al mercado de energía de nuevas fuentes de generación de bajo costo. Las plantas de gas existentes con capacidad de repuesto son las mayores beneficiarias.

En tercer lugar, riesgos crecientes para el crecimiento del suministro nacional de gas

Varios productores de petróleo estrictos de EE. UU. han anunciado recientemente recortes en los presupuestos de inversión a medida que las empresas e los inversores se vuelven cada vez más bajistas en los precios del petróleo. Una inversión petrolera más baja significa menos gas asociado de bajo costo de los juegos, incluido el Pérmi. Los productores en juegos clave no asociados también se están reenfocando en la disciplina de capital en un entorno de costos inciertos, intensificado por el impacto potencial de los aranceles en insumos consumibles como acero, fluidos, productos químicos y cemento.

Estamos observando de cerca el impacto de la consolidación ascendente en la elasticidad de la oferta, lo que se espera que haga que la curva de oferta sea más pronunciada, con precios de gas más altos necesarios para incentivar la perforación. Menos jugadores más grandes harán que la respuesta a los precios sea más selectiva.

Cuarto, limitaciones de infraestructura

Como parte de la orden ejecutiva «Unlashing American Energy», la administración Trump tiene como objetivo derogar partes de la largamente establecida Ley Nacional de Protección Ambiental, que aceleraría los procesos de permisos federales para la nueva infraestructura. La aceleración de las aprobaciones de los oleoductos abriría un suministro más de bajo costo desde las cuencas de suministro con capacidad limitada, especialmente en el noreste. Pero los gobiernos estatales todavía tienen una real inversión y es probable que desafíen las propuestas, junto con los grupos ecologistas. Si tiene éxito, el desarrollo más lento de la infraestructura de gas a medida que aumenta la demanda aumentará la presión sobre Henry Hub.

Los precios más altos de Henry Hub tienen importantes ramificaciones nacionales y globales. Los que se compran el GNL estadounidense verían aumentar el costo de sus contratos justo cuando se prevé una ola de nuevo suministro de GNL que presione los precios del gas negociados en los mercados globales. Durante un período, los proyectos estadounidenses se enfrentan a la perspectiva de que los precios globales del GNL se negocien con un descuento considerable sobre el costo marginal a largo plazo del GNL estadounidense.

En casa, una prima de costo significativa para construir nueva capacidad de energías renovables en los Estados Unidos y una mayor dependencia del gas aumentarán los precios de la electricidad para los consumidores. Con la asequibilidad de la electricidad cada vez más en el centro de atención político, los proyectos de GNL de EE. UU. podrían convertirse en víctimas de su propio éxito.

¿Podría aparecer en el horizonte un cambio de política futuro para limitar aún más gas doméstico en GNL?

Reporte de Wood Makenzie

Flores de Simon Presidente, Analista Jefe y autor de The Edge

Massimo Di Odoardo, Vicepresidente, Investigación de Gas y GNL

Dulles Wang, Director, Américas de Gas y LNG Investigación

Gavin Thompson, Vicepresidente, Energía – Europa, Oriente Medio y África