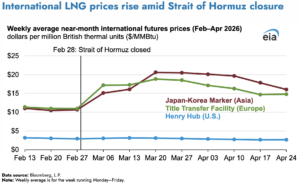

Los precios del gas natural en Europa y Asia se han desmarcado de los de Estados Unidos desde el cierre del Estrecho de Ormuz el 28 de febrero.

Según datos de Bloomberg L.P., los precios de los futuros del gas natural licuado (GNL) con entrega en la Instalación de Transferencia de Títulos (TTF), el precio de referencia europeo, aumentaron a 14.80 dólares por millón de unidades térmicas británicas (MMBtu) durante la semana que finalizó el 24 de abril, un 35 % más que antes del cierre. En Asia Oriental, el precio de los futuros del mes más cercano para el índice de referencia Japan-Korea Marker (JKM) subió un 51 % en el mismo periodo, hasta los 16.02 dólares/MMBtu. Por el contrario, los precios del gas natural en el índice de referencia estadounidense Henry Hub han disminuido un 9 % desde el 28 de febrero debido a las limitadas oportunidades para aumentar las exportaciones de GNL a corto plazo y a la abundante oferta y almacenamiento estacional de gas natural en el país.

En un análisis de la Administración de Información Energética (EIA, por sus siglas en inglés). el cierre del estrecho ha afectado a más de 10 mil millones de pies cúbicos diarios (Bcf/d) del suministro mundial de GNL, lo que representa aproximadamente el 20%, principalmente de la planta de exportación de Ras Laffan en Qatar. Según datos de Kpler, no se tiene constancia de que ningún buque metanero cargado haya cruzado el estrecho entre el 1 de marzo y el 24 de abril.

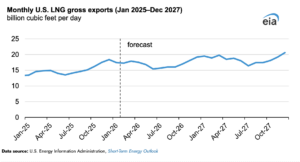

Se prevé que las exportaciones estadounidenses de GNL aumentarán, pero solo en una pequeña proporción del volumen perdido. Desde el cierre, el Departamento de Energía de Estados Unidos ha aprobado dos aumentos en las autorizaciones de exportación de terminales a países sin acuerdos de libre comercio (ALC) con Estados Unidos desde febrero: Plaquemines LNG (0.5 Bcf/d) en marzo y la isla de Elba (0.1 Bcf/d) en abril. Los países sin ALC son el destino de casi la totalidad de las exportaciones estadounidenses de GNL. Además, prevemos que entre abril y diciembre de 2026 entrarán en funcionamiento aproximadamente 2.4 mil millones de pies cúbicos diarios de capacidad de exportación autorizada por el Departamento de Energía (DOE): Golden Pass (trenes 1 y 2) y Corpus Christi Etapa 3 (trenes 5 y 7).

Los operadores ya gestionan las terminales de GNL de EE. UU. a altas tasas de utilización, lo que limita el crecimiento de las exportaciones de gas natural y, a su vez, el potencial de aumentos significativos de precios en el mercado interno estadounidense. En marzo, Estados Unidos exportó aproximadamente 17,900 millones de pies cúbicos diarios (Bcf/d) de GNL, el segundo volumen mensual de exportación más alto desde el récord de 18,400 millones de pies cúbicos diarios registrado en diciembre de 2025. La utilización de la capacidad de las terminales de exportación en marzo alcanzó el 94 % de los niveles máximos de exportación aprobados por el Departamento de Energía (DOE), según el informe más reciente sobre Perspectivas Energéticas a Corto Plazo y Capacidad de Licuefacción. Las exportaciones aumentaron desde los 17,300 millones de pies cúbicos diarios estimados en febrero, con una tasa de utilización de las terminales del 91 %.

QatarEnergy declaró fuerza mayor el 4 de marzo, lo que ha obligado a los compradores asiáticos, que importan más del 80 % del gas catarí, a competir por cargamentos al contado en los mercados globales para compensar la pérdida de volumen contractual. Aunque los precios promedio semanales del TTF han caído desde el máximo de tres años alcanzado a mediados de marzo, siguen siendo elevados en comparación con febrero. Según Gas Infrastructure Europe, las reservas de gas natural europeas finalizaron la temporada de invierno con un 28% de su capacidad, por debajo del promedio de los últimos cinco años del 41%, lo que probablemente requerirá más cargamentos al contado para reabastecer las reservas antes del próximo invierno. La capacidad de almacenamiento de gas natural en Asia es menor que la europea, y es probable que los precios del JKM varíen en función de la demanda al contado relacionada con las condiciones climáticas.

Los precios promedio semanales de los futuros del Henry Hub, el índice de referencia estadounidense, se han mantenido relativamente al margen de la volatilidad de precios en el extranjero. Los precios de los futuros del Henry Hub han caído un 9% desde la semana que finalizó el 27 de febrero, coincidiendo con el fin de la temporada de invierno y la disminución del consumo interno. Al comienzo de la temporada de inyección, los precios diarios del Henry Hub para el mes siguiente fueron los más bajos desde octubre de 2024.