Los precios de la energía, junto con otros productos básicos, acciones y monedas que se negocian a nivel mundial, fueron más volátiles en el segundo trimestre de 2025 (2T25) en medio de una incertidumbre significativa debido a las preocupaciones sobre el crecimiento económico, así como a las tensiones geopolíticas en Oriente Medio. La incertidumbre geopolítica ha afectado a los precios del petróleo crudo y a los márgenes de las refinerías, y las políticas gubernamentales cambiantes y han afectado a los precios del crédito de cumplimiento de los biocombustibles.

Precios del petróleo crudo

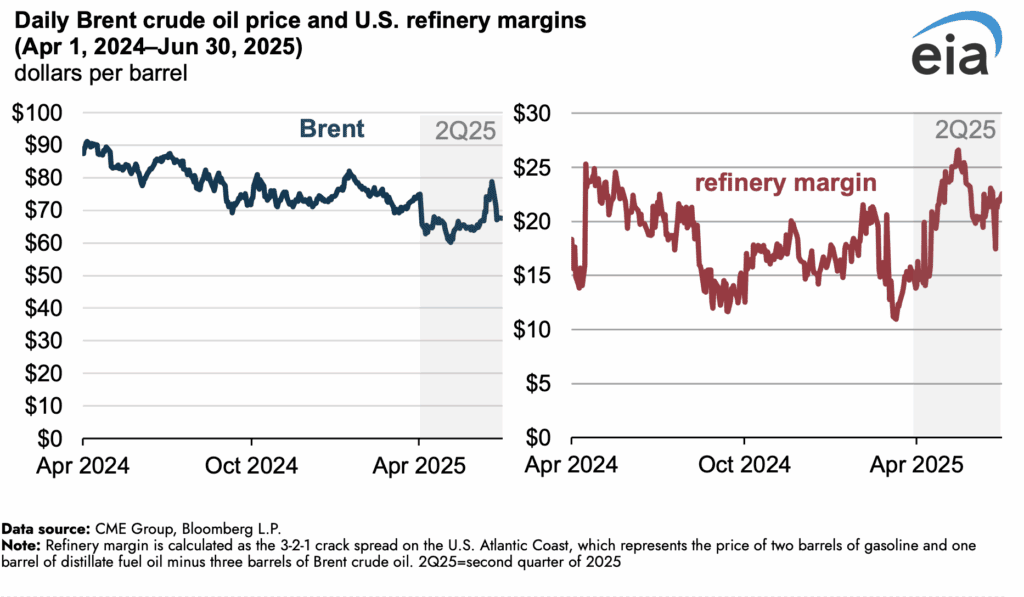

Después de ajustar la inflación, el precio del petróleo crudo Brent disminuyó de casi 75 $ por barril (b) a principios de abril a 64 $/b en junio, el más bajo desde diciembre de 2020. Una posible desaceleración en el comercio mundial y la inversión empresarial a raíz de la escalada de los aranceles entre las grandes economías contribuyó a la caída de los precios del petróleo crudo. Después de los ataques de Israel del 13 de junio contra Irán, los precios del petróleo crudo aumentaron en medio del mayor riesgo de suministro de petróleo con la amenaza de una interrupción de la producción regional de petróleo crudo, un impacto en la infraestructura energética cercana o un cierre del Estrecho de Hormuz. En la semana del 12 al 19 de junio, el precio del petróleo crudo Brent aumentó de 69 $/b a 79 $/b.

Tras los ataques de Estados Unidos contra Irán (21 de junio) y una respuesta iraní (23 de junio), se llegó a un alto el fuego entre Irán e Israel. Con un alto el fuego en vigor, el riesgo de una interrupción del suministro en el Medio Oriente disminuyó y los precios del petróleo crudo disminuyeron, terminando el trimestre en 68 dólares/b.

Desde el final del 2T25, los precios generalmente se han mantenido alrededor de 70 $/b porque las tensiones geopolíticas y la amenaza de interrupciones del suministro son menores.

Márgenes de refinería

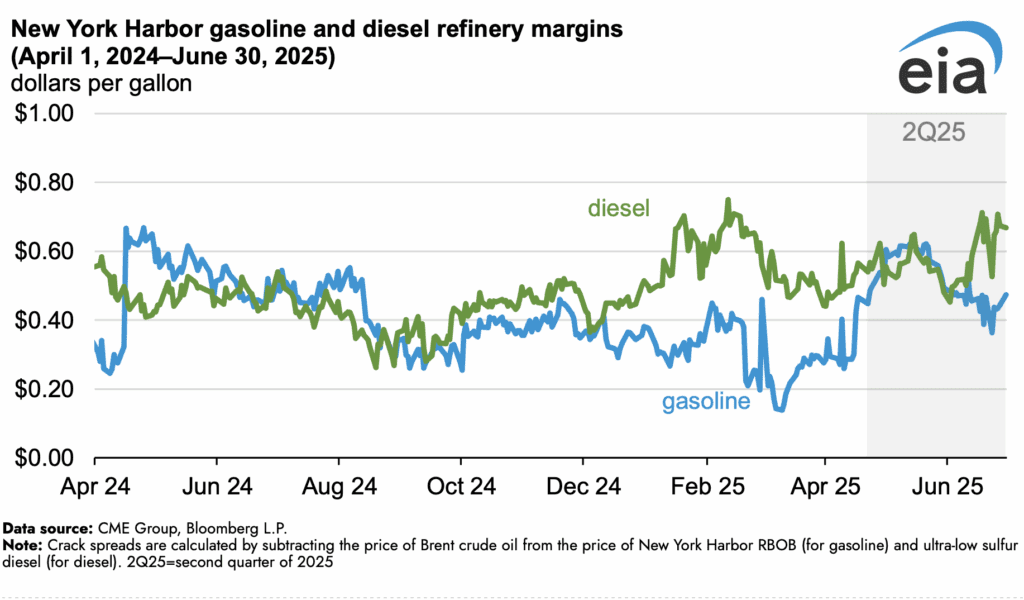

Las operaciones de refinería en el 2T25 se caracterizaron por una utilización relativamente alta de la refinería a medida que el mantenimiento estacional en la mayoría de las regiones terminó. Los márgenes para la gasolina (la diferencia entre el precio mayorista de la gasolina y el precio del petróleo crudo) generalmente tendieron cerca o por debajo del promedio de cinco años durante este tiempo, ya que la mayor utilización aseguró que el mercado estuviera relativamente bien abastecido, particularmente a finales de junio. Los márgenes para el combustible diesel, que suelen ser más bajos en verano, aumentaron cerca de finales de junio, lo que refleja la alta demanda de combustible destilado en Europa en medio de las crecientes tensiones geopolíticas en Oriente Medio.

Históricamente, la utilización de la refinería es más alta en verano, ya que las refinerías maximizan la producción de gasolina para satisfacer la demanda estacional. Los inventarios regionales de gasolina en la costa este, que es el mayor mercado de gasolina de EE. UU., han sido más altos este año que en los últimos tres años, lo que sugiere que la región está mejor suministrada.

Los márgenes para el diésel fueron similares en o por debajo del promedio de cinco años durante la mayor parte del segundo trimestre. Los riesgos geopolíticos asociados con el conflicto emergente en Oriente Medio llevaron a un rápido aumento en los márgenes de diésel después del 16 de junio. Las exportaciones semanales de destilados por encima de la media han contribuido a menores inventarios y han apoyado mayores márgenes de diésel.

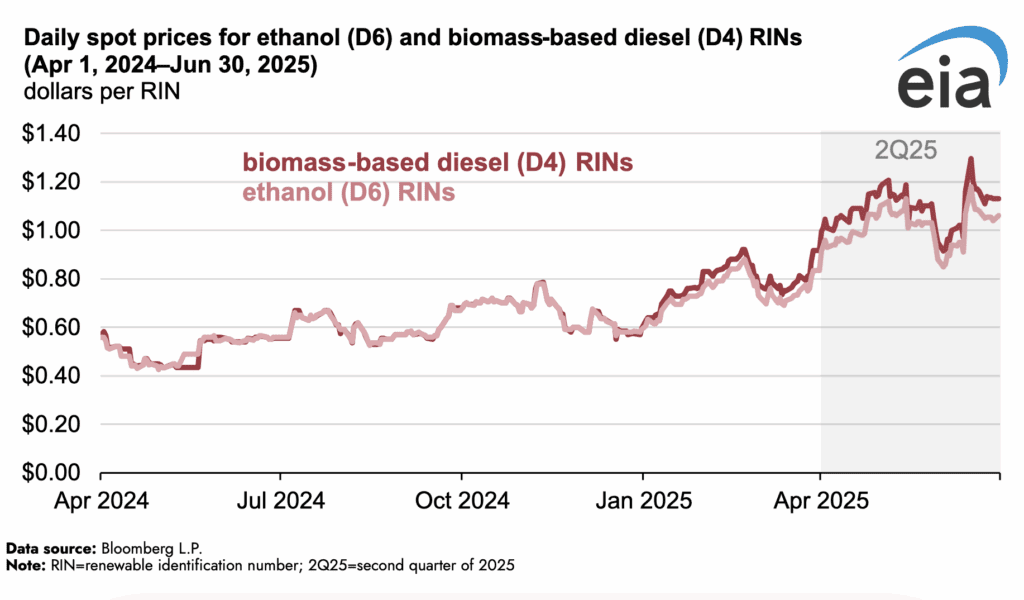

Precios de crédito de cumplimiento de biocombustibles

La volatilidad en el precio de los créditos del número de identificación renovable (RIN) en 2T25 reflejó en gran medida noticias relacionadas con el Estándar de Combustibles Renovables (RFS), y el precio promedio de los RIN aumentó en el 2T25 en comparación con el 1T25. Los RIN son el mecanismo de cumplimiento utilizado para el programa RFS administrado por los EE. UU. Agencia de Protección Ambiental (EPA).

Los precios comenzaron el 2T25 elevados, impulsados por las expectativas de un mayor mandato de mezcla de RFS en 2026 después de las discusiones de la industria en marzo entre los productores de petróleo y biocombustibles. Los precios de RIN retrocedieron a partir de finales de mayo debido a las posibles exenciones de pequeñas refinerías que podrían reducir efectivamente los mandatos de mezcla y a los rumores de que la EPA puede proponer mandatos de mezcla más bajos de lo esperado anteriormente. Los precios luego aumentaron bruscamente a mediados de junio tras la publicación de la regla RFS propuesta para 2026 y 2027, que aumentó los mandatos de mezcla y propuso cambios regulatorios para reducir la generación de RIN a partir de biocombustibles y materias primas importados.

Los precios promedio de los RIN diésel (D4) y etanol (D6) basados en biomasa aumentaron en más del 35 % en el 2T25 en comparación con el 1T25.