Dr. Pablo López Sarabia, profesor-Investigador de la División de Ciencias Económico Administrativas (DICEA), Universidad Autónoma Chapingo.

En una decisión unilateral la administración Trump 2.0 impuso aranceles recíprocos a casi todo el mundo, el pasado 2 de abril de 2025, provocando una incertidumbre geopolítica y una volatilidad en los mercados financieros sin precedentes en muchos años. El incremento significativo en el rendimiento del bono del Tesoro a 10 años de EUA (casi 50pb desde su mínimo tras el anuncio de Trump) y en el índice de volatilidad accionaria VIX (74% hasta su máximo tras el anuncio de aranceles) obligó a Trump a realizar una pausa de 90 días en su aplicación. Las reacciones han sido diferenciadas desde la postura de confrontación total de Canadá y China, la reacción en bloque de la Unión Europea y la mesura de México, sin saber cuál será la mejor estrategia hasta dentro de muchos años. La historia está en desarrollo, aunque podríamos estar en el inicio de un nuevo orden mundial con mucho ruido en materia económica, situación que requiere que los agentes económicos reaccionen con cautela y una eficiente administración de riesgos en todas sus decisiones.

Los aranceles de Trump 2.0 son difíciles de justificar desde el punto de vista económico, requiriendo una explicación más amplia desde la política, sociológica y psicológica. El presidente Donald Trump ha señalado de manera persistente que los déficits comerciales con muchos países reflejan años de abuso sobre los EUA, situación que no es correcta desde el punto de vista económico. Un déficit comercial en sí mismo no es bueno ni malo, simplemente refleja que un país con déficit comercial importa más mercancías de las que exporta, debido a que tiene una mayor inversión que ahorro y que no puede cubrir con su producción el exceso de demanda. Por lo anterior, el déficit se puede resolver en el corto plazo invirtiendo menos o ahorrando más con sus consecuencias en el crecimiento económico; mientras que en el largo plazo se debería trabajar en mejorar la dotación de factores, innovación y tecnología que permitan aumentar la productividad y las ventajas comparativas. En este contexto, Trump ha señalado que su palabra preferida es aranceles, ya que es un elemento clave para corregir el déficit comercial, pero también como instrumento de negociación en materia política, migratoria y combate al narcotráfico; al tiempo que permite incrementar la recaudación fiscal, impulsar la reindustrialización de la economía estadounidense (acero, autos y manufacturas) y la relocalización de las cadenas de suministro.

El comercio internacional no es un juego de suma cero, ya que todos los países se pueden beneficiar de los flujos de mercancías y servicios; la Organización Mundial de Comercio (OMC) ha logrado reducir los aranceles a casi la mitad y dotar de reglas claras para resolver controversias de sus miembros a 30 años de su creación.

Las preocupaciones sobre el ingreso de China a la OMC en 2001 y los riesgos de que inundará el mundo con sus productos, se contuvo al tener un sistema de comercio multilateral basado en reglas, aunque en algunas ocasiones EUA fue tolerante a algunas prácticas anticompetitivas, a cambio de acceder al mercado chino de manera preferencial.

En enero de 1995 entró en operación la OMC con el apoyo de 123 países, donde el arancel simple y ponderado de nación más favorecida (MFN por sus siglas en inglés) ha pasado de 13.2% y 7.1% a uno de 7.4% y 3.7%, respectivamente. Es importante señalar que en años recientes, el crecimiento de los servicios ha sido mayor al de mercancías, beneficiando a economías avanzadas como la de EUA; quien con sus anuncios recientes de aranceles unilaterales podrían llevar el arancel efectivo promedio de EUA a niveles del 27%, nivel no visto desde 1903. Las preocupaciones sobre el ingreso de China a la OMC en 2001 y los riesgos de que inundará el mundo con sus productos, se contuvo al tener un sistema de comercio multilateral basado en reglas, aunque en algunas ocasiones EUA fue tolerante a algunas prácticas anticompetitivas, a cambio de acceder al mercado chino de manera preferencial. La globalización de las cadenas de suministro ha reducido costos y economías de escala, incrementando el ingreso disponible de las personas con menores precios. Sin embargo, se debe reconocer que no todos los países se han beneficiado del comercio debido a fallas de mercado y de gobierno, corrupción y tensiones geopolíticas. Por lo que se debe profundizar en políticas que incrementen la productividad y los salarios como son: i) aprovechar de mejor manera los patrones de comercio asociados a los avances en la tecnología como es la Inteligencia Artificial (IA), ii) ajustarse a los cambios en las preferencias de los consumidores, iii) impulsar las políticas gubernamentales para desarrollar reformas estructurales, iv) mejorar la infraestructura para la logística, v) reducción en las políticas proteccionistas, vi) evitar las devaluaciones competitivas para corregir los problemas de balanza de pagos, vii) enfocarse en la productividad y dotación de factores, viii) coordinación de políticas comerciales bilaterales y multilaterales que impulsen el libre comercio y ix) la creación de mercados de capitales eficientes que permitan acceder al financiamiento competitivo que impulse el comercio.

Trump contra corriente de la OMC buscando un nuevo orden mundial y en clara confrontación con China para mantenerse como la primera potencia económica.

En la primera administración de Trump de 2017 a 2021 se realizaron diferentes políticas de desregulación (revocó la Ley Dodd-Frank en materia financiera y regulaciones ambientales para impulsar los combustibles fósiles), reducción de impuestos a personas y empresas, salida de organismos multilaterales, alejamiento de aliados tradicionales de EUA, agresivas políticas migratorias, aplicación de aranceles de represalia a China, la Unión Europea, Canadá y México que propiciaron una guerra comercial con China en materia tecnológica, políticas claramente proteccionistas con el resto del mundo, incluyendo la disolución del TLCAN por el T-MEC y el retiro de EUA del acuerdo Transpacífico (TPP), situación opuesta al impulso del comercio internacional realizado por la Organización Mundial de Comercio (OMC). En la segunda administración de Trump (periodo de 2025 a 2029) que inició el 20 de enero del presente, las acciones contempladas y emprendidas son similares a las de su primer periodo, pero más agresivas y de mayor alcance: desregulación económica, aplicación de aranceles al comercio global (particular con China, México y Canadá), reducción de impuestos corporativos y combate a la migración ilegal. En los primeros 100 días de la nueva administración de Trump, se firmaron varias órdenes ejecutivas que incluye el cambio del nombre del Golfo de México, fuertes restricciones migratorias (cancelación de la aplicación CBP One para citas en migración), alejamiento de la OTAN y su financiamiento militar, abandono de Ucrania y cercanía con Rusia (humillación pública de Zelensky por Trump en la Casa Blanca), propuesta de controlar la zona de Gaza en Palestina, la creación del Departamento de Eficiencia Gubernamental (DOGE) para reducir el gasto público, designación de carteles mexicanos de la droga como organizaciones terroristas transnacionales, aplicación de aranceles a las importaciones de autos, acero y aluminio; así como aranceles recíprocos a muchos países y especiales a Canadá y México por su falta de apoyo para detener la migración ilegal y tráfico de fentanilo a EUA.

China con la capacidad de responder a EUA en una nueva guerra comercial, aunque algo debilitada por factores idiosincráticos, pero ya demostró su resiliencia en la primera etapa de Trump.

La historia pasada de China estuvo enmarcada por humillaciones de potencias extranjeras y de la región como el Reino Unido, Japón y Corea del Sur que moldearon el temple de la nueva sociedad China, que hoy se encuentra liderada por Xi-Jinping (ingeniero químico, siete años menor al economista Donald Trump); quien desde marzo de 2013, es presidente y jefe del Partido Comunista y cuyo nuevo mandato termina en 2028, aunque con base en la reforma al partido de 2018, puede ser reelegido como presidente sin restricciones de mandato. En el primer periodo de la administración Trump, los aranceles fueron dirigidos a las empresas chinas de tecnología por motivos de seguridad nacional y restringir el avance en la tecnología 5G e IA; aunque estas acciones no mermaron a las empresas chinas y su gobierno, al contrario impulsaron reformas que quedaron planteadas en su Plan Quinquenal 2021-2025. En este plan se contempla: i) desarrollar un modelo de crecimiento que mantenga el balance entre el sector exportador y el mercado interno, ii) mejorar la competitividad y el marco regulatorio, iii) mejorar la eficiencia en el gasto público tras los efectos de la pandemia que redujeron su capacidad fiscal, iv) construir manufacturas avanzadas, particularmente autos eléctricos con su empresa insignia BYD, v) impulsar la innovación y tecnología en sectores como la IA, no sorprende el ascenso de la empresa como Tik Tok y Deepseek, y vi) negociación de acuerdos comerciales con la Unión Europea, Japón y Corea del Sur. Actualmente, China enfrenta una desaceleración de su economía, creciendo por debajo del 5% y con un descenso en el consumo y la inversión, al tiempo de una crisis hipotecaria desatada por la empresa inmobiliaria china Evergrande en 2021, al incumplir pagos de su deuda que llegó a nivel de 300 mil millones de dólares. No olvidemos que China es uno de los principales tenedores de bonos del Tesoro de EUA e hipotecarios (MBS por sus siglas en inglés).

México con espacio reducido para negociar con Trump, sin tener efectos importantes en materia económica, social y política; aunque el T-MEC es un amortiguador se encuentra en riesgo, al tiempo que no hay espacio fiscal y se tiene una carga con PEMEX que podría contaminar la calificación soberana de México.

Los efectos arancelarios a México se deben sentir principalmente en el sector automotriz y de autopartes, acero y aluminio y todos los productos que no cumplen con el T-MEC. Los Pre-criterios de Política Económica para 2026 publicados por la SHCP, siguen siendo muy optimista en el escenario macroeconómico, más aún, al no considerar una reforma hacendaria que permita incrementar la recaudación.

Los aranceles impuestos hasta al momento por la administración Trump 2.0 a México, se encuentran: i) 25% a acero y aluminio, ii) 25% a autos que no cumplan con el contenido estadounidense, iii) 25% a productos que no estén contemplados bajo el esquema del T-MEC, pero que pueden acceder a un arancel preferencial de alrededor del 12%, iv) 25% de aranceles a productos que podrían ser reactivados en caso de que EUA consideré que México no cumple con acciones para reducir la migración ilegal a EUA y el contrabando de fentanilo, v) aranceles compensatorios por casos de dumping, el 14 de julio entrará en vigor un arancel del 20.91% al jitomate mexicano y existen riesgos al azúcar, y vi) riesgos arancelarios en caso de que México deje entrar a empresas y productos chinos que usen a México como trampolín para acceder al mercado de EUA en condiciones anticompetitivas (los “minimis” que eximen de impuestos a paquetes mandados por correo o mensajería es un tema en el radar). Los efectos arancelarios a México se deben sentir principalmente en el sector automotriz y de autopartes, acero y aluminio y todos los productos que no cumplen con el T-MEC. Los Pre-criterios de Política Económica para 2026 publicados por la SHCP, siguen siendo muy optimista en el escenario macroeconómico, más aún, al no considerar una reforma hacendaria que permita incrementar la recaudación. La consolidación fiscal reducirá el gasto e inversión pública, al tiempo que la baja producción de petróleo y menores expectativas en los precios de referencia internacionales presionan las finanzas de PEMEX dado su alto endeudamiento, situación que podría comprometer la calificación soberana de México e incrementar los costos de financiamiento. Banxico contempla un crecimiento de 0.6% en 2025, mientras que la encuesta de expectativas de Citi contempla 0.3%. La Encuesta de Citi más reciente también contempla un peso ligeramente presionado, en niveles de 20.90 pesos por dólar, en un entorno donde las reservas internacionales superan los 237 mil millones de dólares. El Plan México 2.0 y Plan Nacional de Desarrollo 2025-2030 con acciones que representan un ligero alivio para la economía, aunque no podrían compensar los riesgos de una eventual salida de EUA del T-MEC o una renegociación poco favorable en 2026.

Aranceles anunciados por Trump, desde el inicio de su segundo mandato, ya tienen un impacto al interior de EUA y el exterior, aumentando las expectativas de inflación y la desconfianza. Las diferentes órdenes ejecutivas relacionadas con aranceles han minado la confianza de los agentes económicos, ya que un arancel por definición tiene los siguientes efectos: i) aumenta los precios de bienes y servicios finales e intermedios, ii) presiona la inflación, iii) afecta las utilidades de las empresas, iv) afecta el ingreso personal afectando su poder de compra, v) destruye empleos, vi) afecta las cadenas de suministro, vii) incentiva el proteccionismo y la fragmentación del comercio internacional, viii) impulsa el nearshoring, ix) reduce la productividad, x) aumento de la desigualdad y pobreza, y xi) riesgo de debilidad del dólar, y xii) impactos geopolíticos asociados a la pérdida de confianza de EUA como socio (querer a Canadá como un estado más de la Unión Americana, comprar Groenlandia y controlar de nueva cuenta el Canal de Panamá y otras acciones claramente imperialistas). Es importante señalar que aunque muchos de los aranceles se han puesto en pausa o diferido su entrada en vigor, los efectos en la confianza y las expectativas económicas ya se perciben. Por ejemplo, las probabilidades de recesión global y en EUA se han incrementado, al tiempo que las expectativas de inflación medidas por la Universidad de Michigan a un año, registra niveles de 6.7% muy por arriba del objetivo de la Fed de 2% en promedio. En el caso de México, muchos analistas y autoridades del gobierno señalan que México ha salido bien librado de los aranceles, ya que en términos relativos se encuentra mejor que sus competidores; sin embargo, la incertidumbre sobre el rumbo de los aranceles puede cambiar en cualquier momento a discreción de Trump (amenaza de aranceles, si México no cumple la Ley de Aguas de 1944), afectando los proyectos de inversión física y las inversiones financieras de largo plazo.

Los aranceles aplicados a Canadá, China y México afectarán fundamentalmente a las empresas y los consumidores en EUA, al no poder sustituir en el corto plazo las importaciones por producción local; no sorprende las excepciones a productos como celulares, semiconductores y computadoras de China y autopartes de México que cumplan con el T-MCEC.

Los aranceles aplicados por EUA a productos chinos alcanzan un máximo de 245%, aunque la mayoría será gravada por un 145%; mientras que el arancel aplicado a productos de EUA que quieran ingresar a China es del 125%, haciendo casi imposible el flujo comercial entre EUA y China. Algunas estimaciones señalan que cerca del 20% de los productos chinos que importan los EUA no podrán ser sustituidos por producción local, ya que requiere de tiempo, mano de obra calificada y la estructura salarial estadounidense lo hace prácticamente inviable; sin olvidar la influencia de China en muchos países a través de la iniciativa de la Franja y la Ruta también denominada la Nueva Ruta de la Seda. Además debemos considerar que al aplicar aranceles generalizados al resto del mundo hace que la sustitución de importaciones sea algo complejo. Por ejemplo, las negociaciones de EUA con la Unión Europea parecen no avanzar, afectando a Alemania, Francia, Irlanda, Italia y España por ser los primeros exportadores a EUA, pero también a la economía estadounidense. No olvidemos que muchas empresas de EUA dependen mucho de las ventas en China, como son las tecnológicas y automotrices. Si vemos el mapa electoral de EUA en 2024 y los traslapamos con los estados que tienen mayores importaciones de China y México, encontramos que el 90% de las exportaciones mexicanas y el 77% de las chinas van a estados de mayoría republicana, situación que puede presionar a lograr acuerdos comerciales. Finalmente, cifras publicadas por Brian Krassenstein, muestran que a finales de abril se registra una caída del 49% en las reservas globales de contenedores, 64% en las importaciones de EUA y 30% de las exportaciones de EUA.

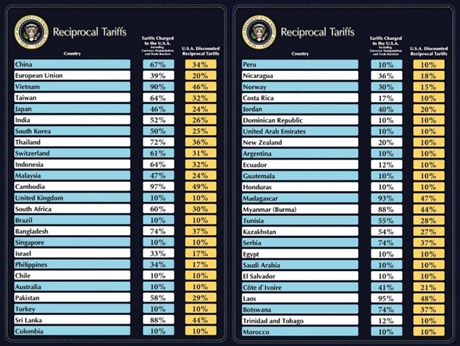

Figura 1. Aranceles Recíprocos de Administración Trump 2.0

Los aranceles recíprocos anunciados el 2 de abril de 2025, generó una semana de volatilidad e incertidumbre no vista desde la pandemia de COVID-19 y la crisis hipotecaria subprime de 2008; afectando tanto el mercado de acciones y bonos, situación que obligó a la administración Trump a realizar una pausa de 90 días en su aplicación para los países que no hayan tomado represalias, el pasado 9 de abril.

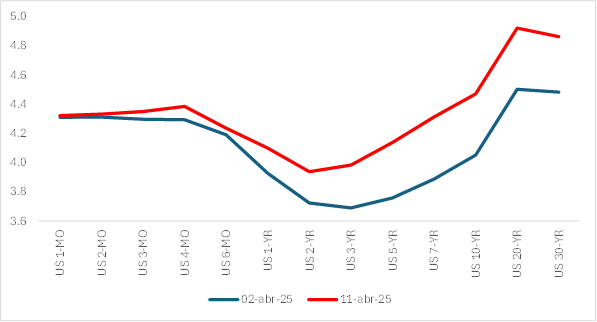

El llamado día de la liberación provocó una venta masiva de acciones a nivel global (sell-off) y ajustes a la baja en el mercado de bonos del Tesoro de EUA, en los primeros dos días tras el anuncio, generando una pérdida en el valor de capitalización de entre 5 y 7 billones de dólares. Los principales índices accionarios de EUA tuvieron caídas significativas (3 de abril: DJI -3.98%, S&P500 -4.84% y NASDAQ -5.97%, mientras que el 4 de abril: DJI -5.50%, S&P500 -5.97% y NASDAQ -5.82%) que fueron acompañadas de ajustes en sectores de consumo (-7%), energía (-12%), financiero (-8%), salud (-7%), industrial (-8%), materiales (-11%), bienes raíces (-9%), tecnología (-8%), comunicaciones (-5%) y utilities (-7%), al tiempo que la volatilidad accionaria medida por el índice VIX aumentó 74%; mientras el petróleo, gas natural y los bonos del Tesoro a 10 años cayeron 11%, 16% y 6pb, respectivamente. Los índices accionarios de Europa y Asia también descendieron destacando el DAX alemán (-9%), CAC40 francés (-10%), Hang Seng de Hong Kong (-12%), Nikkei de Japón (-9%), Kospi de Corea del Sur (8%) y los chinos de Shanghai (-6%) y Shenzhen (-9%). El peso mexicano tuvo una depreciación 5% para alcanzar un máximo de 20.8409 pesos por dólar. En los siguientes días el mercado de bonos del Tesoro registró incrementos generalizados en sus rendimientos al vencimiento, situación que despertó el nerviosismo de los inversionistas y el gobierno, ya que la parte media y larga de la curva aumentó 26pb en promedio, para cerrar la semana del 11 de abril con incrementos acumulados de 42pb en el bono del Tesoro a 10 años. El 9 de abril tras el anuncio de la pausa a los aranceles recíprocos, el mercado accionario de EUA registró un rally significativo en los principales índices (DJI 7.87%, S&P500 9.52% y NASDAQ 12.1%).

Figura 2. Curva de Rendimiento de los Bonos del Tesoro de EUA, %

Las políticas de Trump 2.0 serán más agresivas ya que no tiene la preocupación de una eventual reelección presidencial, aunque se rumorea las intenciones de un tercer mandato, muy poco probable por las implicaciones legales. En este entorno, las empresas y consumidores en EUA, los mercados financieros, el poder judicial, el establishment demócrata y republicano, los organismos multilaterales y la coordinación internacional entre países serán el frente de defensa contras las políticas del cuadragésimo séptimo presidente de EUA.

La pausa en los aranceles recíprocos decretada por Trump responde a los movimientos en el mercado de bonos del Tesoro, cuyo precio comenzó a disminuir e incrementar su rendimiento al vencimiento. Este comportamiento podría incrementar los costos de financiamiento de la deuda de EUA (120% del PIB) en un entorno de déficits gemelos persistentes (fiscal y comercial). Los incrementos en los precios de bienes y servicios ya comienzan a materializarse y podría impulsar la inflación al alza, más aún, considerando la poca elasticidad de sustitución de los bienes importados por nacionales. Una de las críticas de Trump a la administración Biden fue la alta inflación y el impacto en el poder adquisitivo de los consumidores estadounidenses, por lo que los electores podrían pasarle la factura en las elecciones legislativas de medio término y cambiar el control de la cámara de Representantes y Senadores. Las presiones inflacionarias podrían retrasar bajas en la tasa de referencia de la Fed y en un escenario extremo tener que ajustarla al alza. Las excepciones temporales de aranceles a productos tecnológicos y autopartes del exterior a EUA muestran la capacidad de cabildeo de las empresas que operan en estos sectores con la administración Trump, para defender sus intereses, aunque también podría haber grupos de presión que busquen resolver temas específicos con los aranceles de Trump (agricultores texanos que piden agua de México y productores de jitomate que impulsan una cuota compensatoria). Legisladores de ambos partidos en EUA han criticado los aranceles de Trump por sus efectos y junto con jueces consideran que las órdenes ejecutivas se han extralimitado. Finalmente, aunque muchos países han hecho un frente para responder a Trump como el sorpresivo bloque Corea del Sur-China-Japón, la Unión Europea, los BRICS y la CELAC, todos son muy inestables; ya que potenciales excepciones arancelarias y no arancelarias de Trump a ciertos países podrían fracturar los bloques, impulsando un nuevo orden mundial fragmentado con EUA, China, Rusia y los países de la OTAN como cabezas.