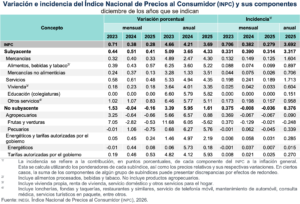

La política de “gestión” de precios promedio de los energéticos del gobierno federal tuvieron éxito en el 2025, reportan un avance de 0.08% en el 2025 con una inflación de 3.56% en el año.

Sin embargo, las tarifas de electricidad subieron por arriba del Indice Nacional de Precios al Consumidor (INPC), reportan un alza de 4.36%, con una diferencia de 0.80% con el promedio nacional, de acuerdo con datos del Instituto Nacional de Estadística y Geografía (Inegi).

Las alzas de los energéticos fueron los siguientes: el gas doméstico natural sube (3.42%) en el año; la gasolina de alto octanaje, (1.42%). Los productos que observaron bajas, son: gas doméstico LP (-0.03%); y gasolina de bajo octanaje, (-1.37%).

Inflación anual se desacelera en 2025 y es la más baja desde 2020

Inflación general anual baja a 3.7% por disminuciones en pecuarios, mercancías no alimenticias y energéticos. Indica el departamento de análisis de Banamex. El INPC registró un incremento mensual de 0.28%, ligeramente por debajo de nuestra estimación (0.31%) y menor al consenso (0.34%), y bastante inferior al promedio histórico (15 años anteriores) para diciembre (0.50%).

La variación mensual respondió en gran medida al incremento en precios de servicios turísticos, particularmente de transporte aéreo, relacionado con el periodo vacacional de diciembre, de servicios de alimentación, así como de mercancías alimenticias. Esto fue compensado parcialmente por caídas en precios de algunos agropecuarios.

En términos anuales la inflación general pasó a 3.69% desde 3.80% en noviembre, interrumpiendo la tendencia al alza registrada desde agosto, que anticipamos se retomará en enero.

La inflación de cierre de año fue la menor desde 2020, y su promedio de 3.8% se ubicó por debajo de su promedio histórico de 4.4%. Con cifras desestacionalizadas estimamos que la inflación general mensual anualizada pasó de 3.8% en noviembre a 3.5% en diciembre.

Presiones inflacionarias en 2026 por tipo de cambio y menor crecimiento

Los economistas del departamento de análisis de Banamex indican que “vemos presiones inflacionarias elevadas en 2026, compensadas parcialmente por la apreciación cambiaria y un crecimiento económico modesto”. “Anticipamos un repunte de la inflación anual a inicios de este año como consecuencia de los efectos de los incrementos a impuestos y aranceles que entraron en vigor el 1 de enero, que impactarían principalmente al componente de mercancías (que luego de mostrar una tendencia al alza en 2025 se había estabilizado).

Sin embargo, a lo largo del año estas presiones se verán contrarrestadas parcialmente por los efectos de la apreciación del tipo de cambio, la relativamente baja inflación de precios al productor y el crecimiento económico modesto que prevalecerá.

Por el lado de los servicios, aunque han registrado una ligera tendencia a la baja, la inflación anual aún se encuentra alejada de su promedio histórico, y se ha visto presionada por factores como el incremento acumulado de los salarios. En ese sentido, estimamos una disminución moderada de la inflación de servicios en 2026 toda vez que la generación de empleos se mantendrá modesta y los incrementos salariales reales permanecerán similares a los años anteriores.

En este contexto, anticipamos una disminución gradual en el componente subyacente posterior al repunte a 4.5% anual en el primer trimestre de 2026 que proyectamos. Para la inflación no subyacente anual, estimamos que seguirá con incrementos moderados, lo que respondería a aumentos en la inflación de agropecuarios, mientras que proyectamos que la inflación de energéticos se mantendría baja por la disminución estimada de las referencias internacionales.

En conjunto estimamos que la inflación general anual se ubicará alrededor de 4.2% en el primer trimestre, y que cierre 2026 en 4.3% y la subyacente en 4.2%. Entre los riesgos al alza destacamos: i) efectos mayores y/o de segundo orden de los incrementos en impuestos que lleven a una aceleración mayor a la estimada de la inflación subyacente; ii) un mayor traspaso del incremento en el salario mínimo a los demás salarios, que frene la desaceleración en la inflación de servicios; y iii) efectos de condiciones climatológicas y sanitarias desfavorables sobre precios agropecuarios.

Como riesgos a la baja consideramos: i) efectos mayores a lo estimado de la holgura económica sobre los precios; y ii) que la inflación de productos agrícolas regrese a su media más lentamente ante condiciones climatológicas favorables.

Consulta informe de Banamex