El anuncio de un alto el fuego de dos semanas en el conflicto de Oriente Medio brindó un respiro a los mercados petroleros mundiales, justo cuando el impacto de las interrupciones en el suministro y el comercio se extendía globalmente. Sin embargo, al momento de redactar este informe, aún no está claro si el alto el fuego se convertirá en una paz duradera y en el restablecimiento del flujo marítimo regular a través del “Estrecho de Ormuz”. En tanto, los países importadores de petróleo se esfuerzan por conseguir barriles de reemplazo de una oferta cada vez más reducida, los precios del crudo físico se dispararon a niveles récord cercanos a los 150 dólares por barril, muy por encima de los precios en los mercados de futuros, y la divergencia entre el precio físico y el de los futuros se agudiza cada vez más. En el mismo carril, se han observado aumentos aún mayores en los productos refinados, con los precios de los destilados medios en Singapur alcanzando máximos históricos por encima de los 290 dólares por barril.

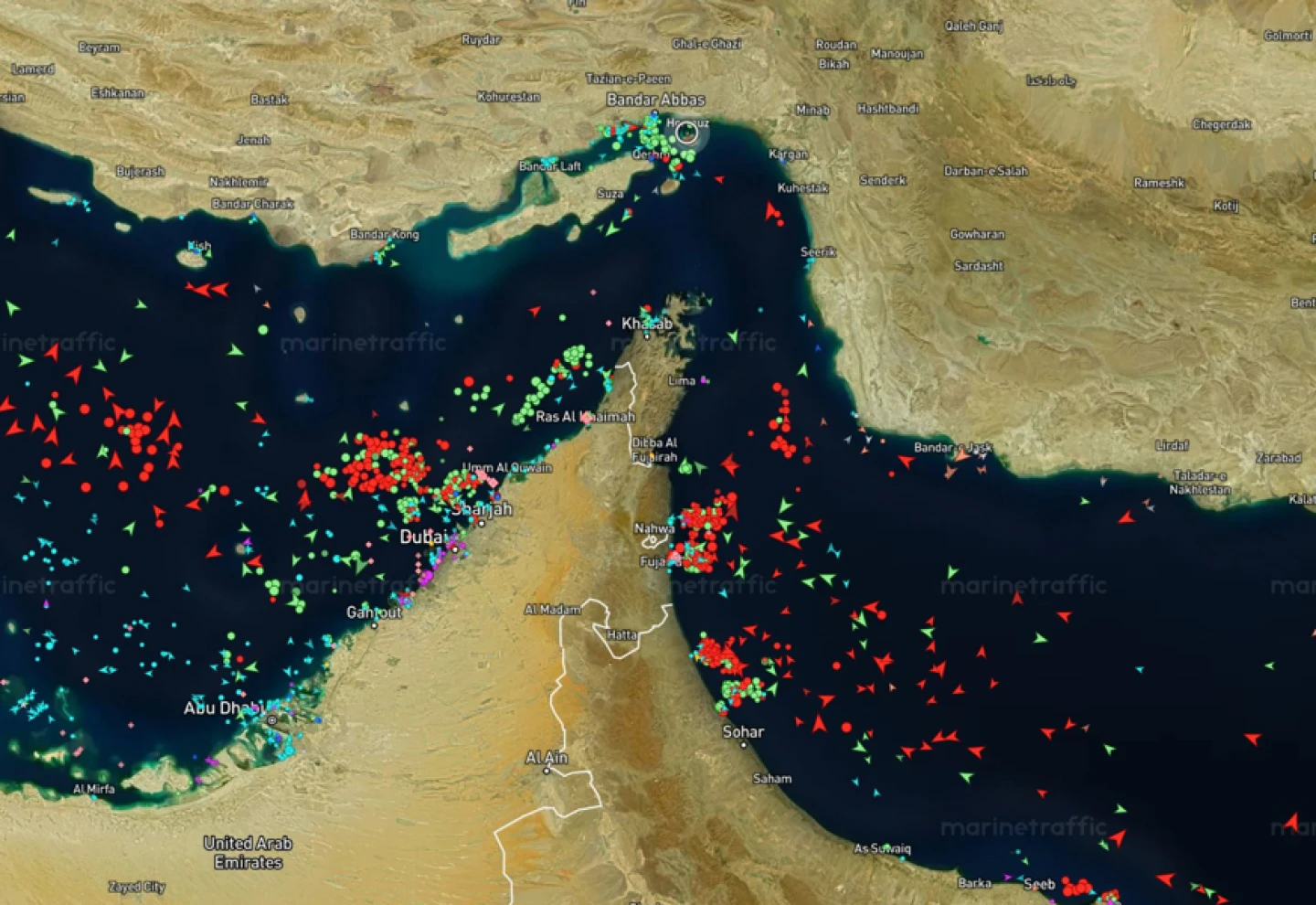

La reanudación del flujo a través del Estrecho de Ormuz sigue siendo la variable más importante para aliviar la presión sobre el suministro de energía, los precios y la economía global. El último acontecimiento en esta situación que evoluciona rápidamente es el anuncio de Estados Unidos sobre el bloqueo de buques que entran o salen de puertos y zonas costeras iraníes, que debía entrar en vigor poco después de redactar este informe. A principios de abril, los envíos a través del estrecho seguían gravemente restringidos, con cargamentos de crudo, líquidos de gas natural y productos refinados que promediaban alrededor de 3.8 millones de barriles diarios (mb/d), en comparación con los más de 20 mb/d de febrero, antes de la crisis. Las exportaciones a través de rutas alternativas —principalmente desde la costa oeste de Arabia Saudita y Fujairah, en la costa este de los Emiratos Árabes Unidos, así como el oleoducto ITP que va desde Irak hasta Ceyhan en Turquía— habían aumentado a 7.2 mb/d desde menos de 4 mb/d antes de la guerra. La pérdida total de exportaciones de petróleo supera los 13 mb/d, y la consiguiente reducción de la producción y los daños a la infraestructura energética de la región han provocado pérdidas acumuladas de suministro de más de 360 mb en marzo y 440 mb proyectados para abril.

Tanto los consumidores como las refinerías están recurriendo a las reservas de petróleo para mitigar el impacto inmediato de las interrupciones en el suministro. En marzo, las reservas mundiales de petróleo observadas disminuyeron en 85 millones de barriles, a pesar de la acumulación de reservas tanto terrestres como marítimas en Oriente Medio y de nuevos incrementos en China. La mayor caída se produjo en el petróleo almacenado en buques, tras la casi paralización de las rutas marítimas de los productores del Golfo que dependen del estrecho. Las reservas de crudo en los países importadores de Asia cayeron en 31 millones de barriles, y se prevén nuevas disminuciones en abril.

Donde las reservas de petróleo no pudieron cubrir la demanda, esta se ha visto afectada. En particular, los productores petroquímicos asiáticos han reducido sus niveles de producción ante la escasez de materia prima. Los hogares y las empresas que utilizan GLP también se han visto afectados, mientras que las cancelaciones de vuelos en Oriente Medio, partes de Asia y Europa han provocado una fuerte caída en el consumo de combustible para aviones. Un número creciente de países ha implementado políticas para reducir la demanda, mientras que otros han adoptado medidas para proteger a los consumidores del impacto total del aumento de los precios del combustible. En general, se estima que la demanda mundial de petróleo se contraerá en 800 kb/d interanual en marzo y en 2.3 mb/d en abril. Se proyecta que la demanda mundial de petróleo disminuya en un promedio de 80 kb/d en 2026, en comparación con el crecimiento de 730 kb/d previsto en el informe del mes pasado.

Agresión de EE.UU- Israel contra Irán casi duplican precios del crudo

Las perspectivas de una solución negociada y duradera al conflicto siguen siendo inciertas en este momento. En este informe, presentamos una previsión que supone la reanudación de las entregas regulares de petróleo y gas desde Oriente Medio a los mercados internacionales a mediados de año, aunque no a los niveles previos al conflicto. Reconocemos que este escenario podría resultar demasiado optimista, dada la gran incertidumbre sobre cómo evolucionará la situación. También presentamos un escenario alternativo en el que los riesgos para la producción y el comercio de energía en Oriente Medio siguen siendo elevados debido a un conflicto prolongado (véase «Streti Down – Stocks Draw as the Loss of Ormuz Flows Tightens Balances»). En este caso, los mercados energéticos y las economías de todo el mundo deben prepararse para importantes perturbaciones en los próximos meses.

OPEC+ crude oil production1

million barrels per day

| Feb 2026 Supply |

Mar 2026 Supply |

Mar 2026 vs Target |

Mar 2026 Implied Target1 |

Sustainable Capacity2 |

Eff Spare Cap vs Mar3 |

|

|---|---|---|---|---|---|---|

| Algeria | 0.98 | 0.96 | -0.01 | 0.97 | 0.99 | 0.02 |

| Congo | 0.3 | 0.27 | -0.01 | 0.28 | 0.27 | 0 |

| Equatorial Guinea | 0.06 | 0.06 | -0.01 | 0.07 | 0.06 | 0.0 |

| Gabon | 0.2 | 0.19 | 0.01 | 0.18 | 0.22 | 0.04 |

| Iraq | 4.57 | 1.57 | -2.59 | 4.16 | 4.87 | |

| Kuwait | 2.54 | 1.19 | -1.39 | 2.58 | 2.88 | |

| Nigeria | 1.31 | 1.35 | -0.15 | 1.5 | 1.42 | 0.07 |

| Saudi Arabia | 10.4 | 7.25 | -2.85 | 10.1 | 12.11 | |

| UAE | 3.64 | 2.37 | -1.02 | 3.39 | 4.28 | |

| Total OPEC-9 | 23.99 | 15.22 | -8.01 | 23.23 | 27.1 | 0.13 |

| Iran4 | 3.68 | 3.63 | 3.8 | |||

| Libya4 | 1.28 | 1.23 | 1.28 | 0.05 | ||

| Venezuela4 | 0.86 | 0.98 | 1 | 0.02 | ||

| Total OPEC | 29.82 | 21.07 | 33.18 | 0.2 | ||

| Azerbaijan | 0.47 | 0.47 | -0.09 | 0.55 | 0.48 | 0.01 |

| Kazakhstan | 1.43 | 1.88 | 0.93 | 0.95 | 1.8 | 0 |

| Mexico5 | 1.4 | 1.39 | 1.5 | 0.11 | ||

| Oman | 0.8 | 0.84 | 0.04 | 0.8 | 0.8 | |

| Russia | 8.67 | 8.96 | -0.61 | 9.57 | 9.4 | |

| Others 6 | 0.78 | 0.63 | -0.24 | 0.87 | 0.86 | |

| Total Non-OPEC | 13.55 | 14.17 | 0.03 | 12.75 | 14.84 | 0.12 |

| OPEC+ 18 in Nov 2022 deal5 | 36.14 | 28.0 | -7.98 | 35.98 | 40.43 | 0.14 |

| Total OPEC+ | 43.37 | 35.24 | 48.01 | 0.32 |

1. Includes extra voluntary curbs and revised, additional compensation cutback volumes. 2. Capacity levels can be reached within 90 days and sustained for an extended period. 3. Excludes shut in Iranian, Russian crude. 4. Iran, Libya, Venezuela exempt from cuts. 5. Mexico excluded from OPEC+ compliance. 6. Bahrain, Brunei, Malaysia, Sudan and South Sudan.