El almacenamienrto de energia global podría alcanzar 42GW/99GWh, un 34 % más en gigavatios-hora con respecto al pronóstico anterior, de acuerdo las Perspectivas del Mercado de Almacenamiento de Energía para el Segundo Trimestre de 2023. Las adiciones récord de almacenamiento de energía global en 2023 adelantan una tasa de crecimiento anual compuesto del 27% hasta 2030, con adiciones anuales que alcanzarán 110 GW/372 GWh, o 2,6 veces las instalaciones esperadas de 2023 gigavatios.

En el análisis de BloobemrgBNF se indica que las inversiones y políticas gubernamentales están empezando a dar sus frutos a medida que la ola de proyectos se hacen más grandes debido a las nuevas subastas de capacidad y las propuestas de servicios públicos. Sin embargo, todavía hay incertidumbres en el mercado. El caso del almacenamiento de energía a largo plazo sigue sin estar claro a pesar de una avalancha de anuncios de nuevos proyectos en los EE. UU. y China.

“Los mercados buscan cada vez más el almacenamiento de energía para los servicios de capacidad (incluso a través de los mercados de capacidad). Japón, Polonia, el Reino Unido, Chile, el suroeste de EE. UU., Nueva York y Australia son nuevos mercados que abren estas oportunidades”.

Tecnología, una limitante

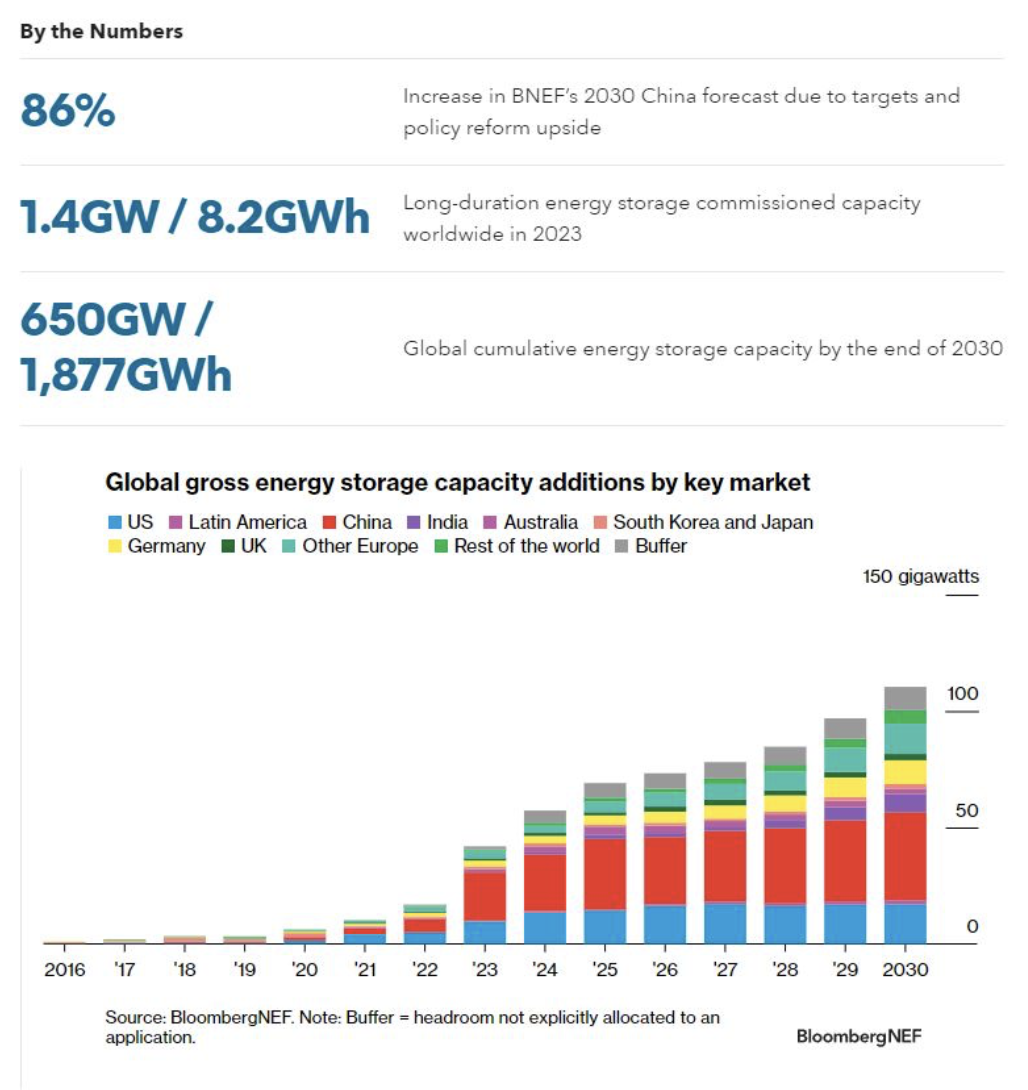

En el frente de la tecnología, las baterías de iones de litio que utilizan productos químicos de níquel manganeso cobalto (NMC) están perdiendo cuota de mercado debido a su costo relativamente más alto en comparación con las baterías de fosfato de hierro y litio (LFP). Más allá de las baterías de iones de litio, las tecnologías alternativas centradas principalmente en las necesidades de almacenamiento de energía de larga duración (LDES) siguen siendo limitadas, con 1.4 GW/8.2 GWh de capacidad en todo el mundo. La región de Asia Pacífico (APAC) ha representado el 85 % de las nuevas instalaciones desde 2020.

Chiana y Asia, el acelerador del almacenamiento

Asia Pacífico (APAC) mantiene su ventaja en la construcción sobre una base de gigavatios, lo que representa casi la mitad (47 %) de las adiciones en 2030. China lidera en gran medida debido a los requisitos obligatorios de arriba hacia abajo para emparejar el almacenamiento con la energía eólica y solar a escala de servicios públicos. Otros mercados también han establecido nuevas políticas para promover el almacenamiento. Corea del Sur celebrará una subasta de almacenamiento para reducir la restricción de las energías renovables y publicó una nueva política para revivir su sector de almacenamiento comercial. Australia y Japón están ejecutando nuevas subastas de capacidad para la capacidad de la empresa limpia que benefician a la instalación de almacenamiento de energía al proporcionar pagos de capacidad a largo plazo. El nuevo producto de servicio auxiliar de la India puede proporcionar oportunidades para el almacenamiento estacionario en los mercados mayoristas. Aumentamos nuestro despliegue acumulado para APAC en un 42 % en términos de gigavatios a 39 GW/105 GWh en 2030, en gran parte debido a las perspectivas de previsión y las actualizaciones de la metodología de China.

Europa, aplica subsidios, pero

Europa, Oriente Medio y África (EMEA) representan el 24 % de los despliegues anuales de almacenamiento de energía en un gigavatio para 2030. La región añadió 4,5 GW/7,1 GWh en 2022, con instalaciones de baterías residenciales en Alemania e Italia superando nuestras expectativas anteriores. Las baterías residenciales son ahora la mayor fuente de demanda de almacenamiento en la región y lo seguirán siendo hasta 2025. Por otra parte, se han asignado más de 1,000 millones de euros (1,100 millones de dólares) de subsidios a proyectos de almacenamiento en 2023, apoyando una nueva cartera de proyectos en Grecia, Rumania, España, Croacia, Finlandia y Lituania. Se espera que EMEA alcance 114GW/285GWh acumulativamente a finales de 2030, un crecimiento de 10 veces en términos de gigavatios, con el Reino Unido, Alemania, Italia, Grecia y Turquía a la cabeza.

EEUU y Chile, los más dinámicos

Las Américas están a la zaga de las otras regiones, lo que representa el 18 % de los gigavatios desplegados en 2030. La distribución geográfica y la ampliación del alcance de la actividad en los EE. UU. indican que se ha convertido en un recurso principal para la estrategia de descarbonización de varios servicios públicos de los Estados Unidos. Los proyectos retrasados debido a costos de almacenamiento más altos de lo esperado finalmente están entrando en línea en California y el suroeste. Las reformas del mercado en el mercado de capacidad de Chile podrían allanar el camino para mayores adiciones de almacenamiento de energía en el incipiente mercado de almacenamiento de energía de América Latina.