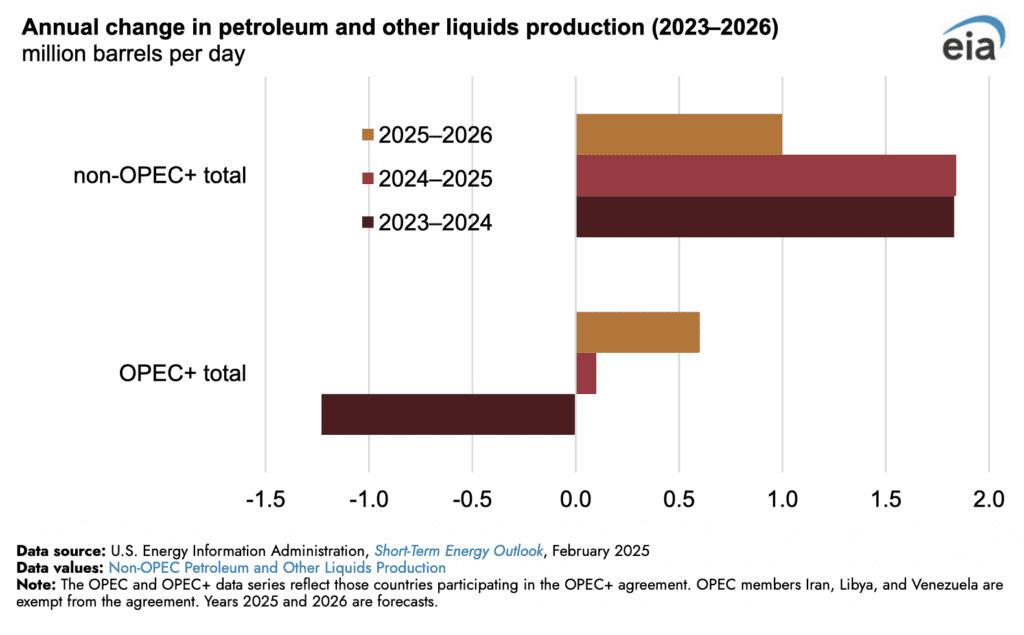

La producción mundial de petróleo y otros líquidos en 2025 y 2026 crecerá más en los países no pertenecientes a la OPEP+ que en los países de la OPEP+ Según las Perspectivas Energéticas a Corto Plazo (STEO) de febrero de la Administración de Información Energética (EIA, por sus siglas en inglés). El suministro mundial total de petróleo y otros líquidos se estima aumentó en aproximadamente 0.6 millones de barriles por día (b/d) en 2024 y aumentará en 1.9 millones b/d en 2025 y 1.6 millones b/d en 2026. El aumento de la producción de petróleo crudo de cuatro países de América (Estados Unidos, Guyana, Canadá y Brasil) impulsa este crecimiento. Debido a la continua restricción de la producción entre los países de la OPEP+, se pronostica que la producción del grupo crecerá en 0.1 millones de b/d en 2025 y en 0.6 millones de b/d en 2026.

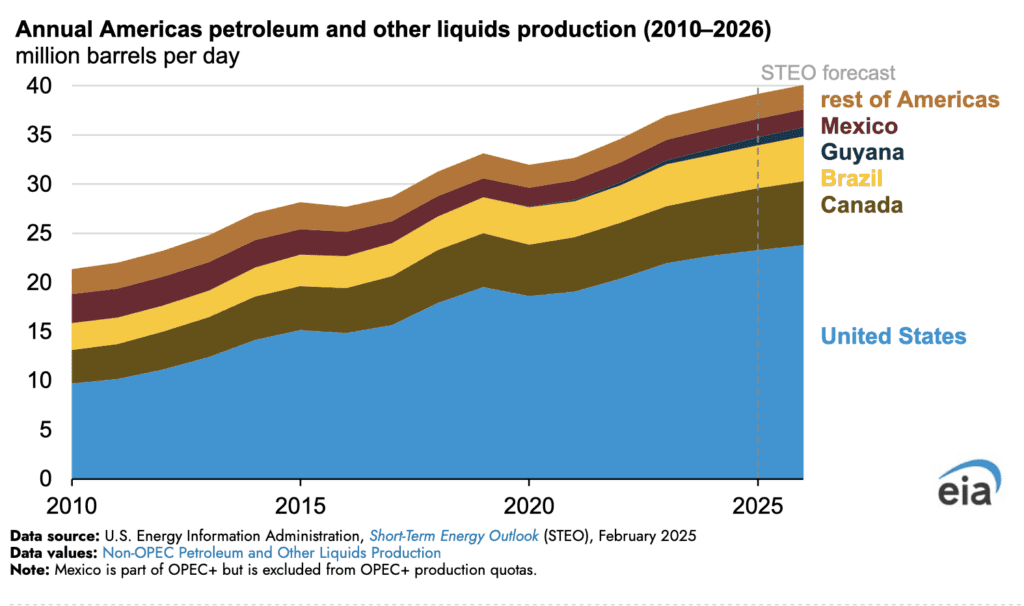

La producción mundial de líquidos de petróleo fuera de la OPEP+ creció en 1.8 millones de b/d en 2024 y crecerá en 1.8 millones de b/d en 2025 y 1.0 millones de b/d en 2026 en el pronóstico. La producción crecerá de 2024 a 2026 en 0.5 millones de b/d en Canadá, 0.3 millones de b/d en Guyana y 0.3 millones de b/d en Brasil. La mayor parte del crecimiento previsto proviene de los Estados Unidos, donde se espera que la producción crezca en 1.1 millones de b/d durante el mismo período.

Estados Unidos sigue produciendo más petróleo crudo y petróleo líquido que cualquier otro país. La producción de petróleo crudo de EE. UU. aumentó a 13.2 millones de b/d en 2024 debido en parte a una mayor eficiencia con menos plataformas. La producción de líquidos de petróleo en los Estados Unido se espera aumente en 0.6 millones de b/d en 2025 y en 0.5 millones de b/d en 2026. La región del Pérmico representa alrededor del 50 % de la producción de petróleo crudo de los Estados Unidos de 13.7 millones de b/d en 2026 en el pronóstico. Además, el crecimiento en el Pérmico compensa las contracciones en otras regiones.

En 2024, Canadá era la cuarta nación productora de petróleo más grande, solo por detrás de Estados Unidos, Arabia Saudita y Rusia. La producción de petróleo y otros líquidos se espera crezca en Canadá en 0.3 millones de b/d en 2025 y 0.2 millones de b/d en 2026, comenzando en 6.0 millones de b/d en 2024. El crecimiento de la producción en Canadá está respaldado por la puesta en marcha de la expansión del oleoducto Trans Mountain que transporta petróleo a la costa oeste de Canadá para acceder a los mercados de exportación desde Alberta sin salida al mar.

Los productores en Brasil se esperal agreguen nuevas unidades de Almacenamiento y Descarga de Producción Flotante (FPSO) a los campos existentes en la Cuenca de Santos. El Alexandre de Gusmão será el quinto FPSO instalado en el campo de Mero y comenzará la producción a mediados de 2025. También en 2025, las FPSO Almirante Tamandaré y P-78 en el campo Búzios en la Cuenca de Santos planean comenzar operaciones. Se prevé que estos nuevos proyectos aumentarán la producción de líquidos petrolíferos en Brasil en 0.1 millones de b/d en 2025 y 0.2 millones de b/d en 2026.

La producción de líquidos petrolíferos en Guyana se prevé aumentará en 0.2 millones de b/d en 2025 y 0.1 millones b/d en 2026, impulsada por la puesta en marcha del proyecto Yellowtail dentro del bloque Stabroek. El desarrollo del bloque Stabroek incluye tres proyectos, Yellowtail, Uaru y Whiptail, donde esperamos que la capacidad de producción combinada alcance aproximadamente 1.3 millones de b/d para finales de 2027.

La producción de los miembros de la OPEP+ representó el 47 % (35.7 millones de b/d) de la producción mundial de petróleo crudo en 2024. Prevemos que la producción de petróleo crudo de la OPEP+ aumentará en 0.1 millones de b/d en 2025 a medida que el grupo aumente gradualmente la producción en línea con el cronograma acordado en la reunión celebrada en diciembre de 2024. Además, los recortes voluntarios de 2.2 millones de b/d que se anunciaron en noviembre de 2023 se extenderán hasta finales de marzo de 2025 y luego se eliminarán gradualmente a finales de septiembre de 2026. Los recortes voluntarios adicionales de producción de 1.65 millones de b/d que se anunciaron en abril de 2023 se extendieron hasta finales de diciembre de 2026.

La participación de la OPEP+ en la producción mundial de petróleo se espera disminuya en un punto porcentual hasta el 46 % en 2025 y 2026, en comparación con el 53 % en 2016, cuando se formó inicialmente el grupo ampliado. La capacidad excedente de producción de petróleo crudo de la OPEP fue de 4.6 millones de b/d en 2024, un 103% (2.3 millones b/d) más que en 2019.

Arabia Saudita es el mayor productor de petróleo de la OPEP por volumen, representando alrededor de un tercio del suministro total del grupo. En 2024, Arabia Saudita produjo 9.0 millones de b/d, un 13% menos (1.4 millones b/d) en comparación con 2022, antes de que la OPEP+ anunciara la extensión de sus recortes voluntarios adicionales.

Entre los miembros de la OPEP+, Rusia fue el mayor productor de petróleo crudo en 2024, con un promedio de 9,2 millones de b/d. Después de Rusia y Arabia Saudita, los mayores productores por volumen fueron Irak (4,4 millones de b/d), los Emiratos Árabes Unidos (2,9 millones b/d) y Kuwait (2,5 millones b/d).