Análisis de Energy Information Administration (EIA)

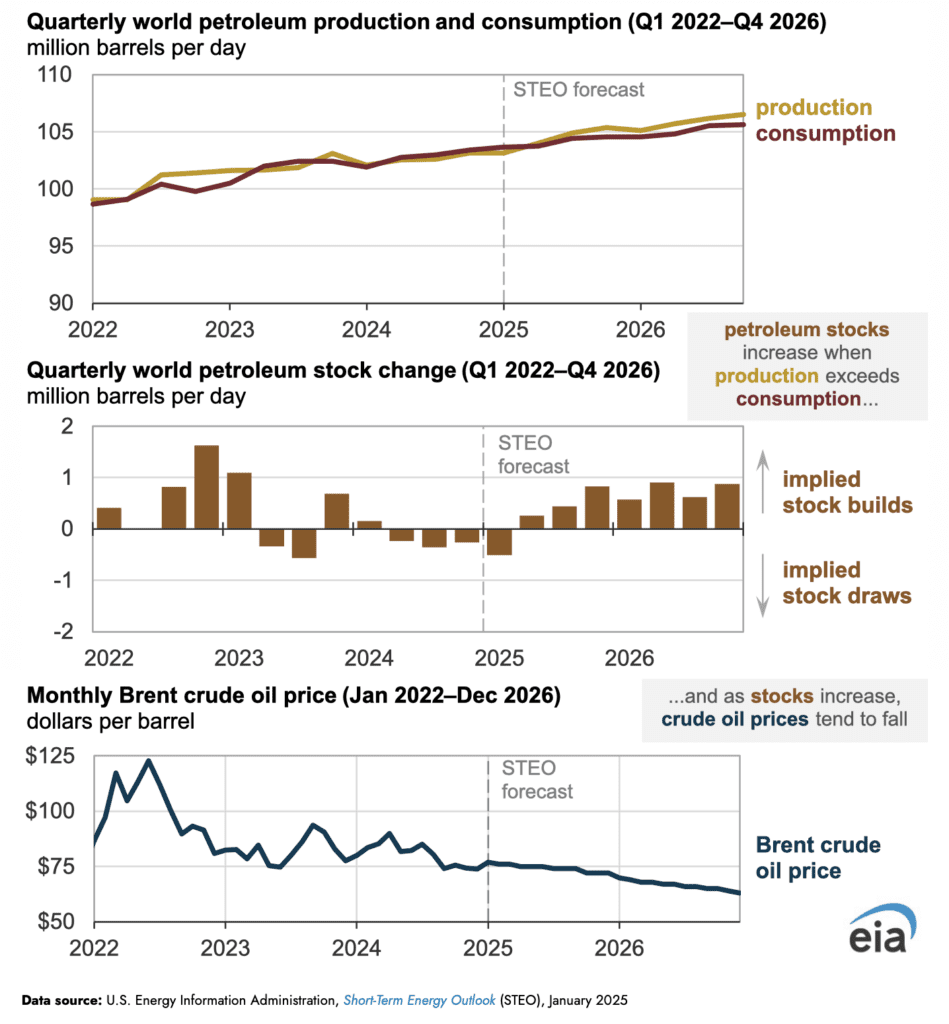

La Administración de Información Energética de Estados Unidos pronostica que los precios del petróleo crudo Brent de referencia caerán de un promedio de 81 dólares por barril (b) en 2024 a 74 mil millones de dólares en 2025 y 66 dólares en 2026, ya que el fuerte crecimiento global en la producción de petróleo y otros líquidos y el crecimiento más lento de la demanda ejercen presión a la baja sobre los precios y ayudan a compensar el aumento de los riesgos geopolíticos y la restricción voluntaria de la producción por parte de los miembros de la OPEP+. Este pronóstico se completó antes de que Estados Unidos emitiera sanciones adicionales dirigidas al sector petrolero de Rusia el 10 de enero, que tienen el potencial de reducir las exportaciones de petróleo de Rusia al mercado global.

En la prevenciones esperan que los precios caerán a un promedio de 66 dólares/b en 2026 principalmente debido al aumento de la producción en países fuera de la OPEP+ y al crecimiento de la demanda que es menor que el promedio anterior a la pandemia. Estos factores reducen los precios previstos del petróleo porque la producción supera el consumo, aumentando los inventarios mundiales de petróleo. En el escenario se espera que los miembros de la OPEP+ continúen restringiendo la producción en 2025 y 2026 para evitar que los precios bajen más.

En última instancia, los precios más bajos reducirán la actividad de perforación y la inversión en la producción estadounidense de petróleo crudo y otros líquidos, lo que conducirá a un pequeño aumento en la producción en 2026.

Sigue habiendo una incertidumbre significativa en todos los aspectos de la oferta y la demanda de petróleo, lo que influirá en los precios del petróleo dadas las diferencias en comparación con nuestro pronóstico. Los miembros de la OPEP+ podrían cambiar sus políticas a medida que se enfrentan a la posibilidad de ceder más cuota de mercado a países fuera del grupo. La producción de petróleo crudo y otros líquidos de EE. UU. ha sido muy sensible a los cambios en los precios del petróleo crudo, y una pequeña diferencia en los precios con nuestro pronóstico alteraría el crecimiento o la disminución de la producción estadounidense. Por último, pronosticamos un crecimiento relativamente lento en el consumo mundial de petróleo, pero los cambios en las tasas de crecimiento económico y otros cambios sistémicos podrían alterar significativamente la trayectoria en comparación con nuestro pronóstico.

¿Continuarán las tendencias recientes en el crecimiento del suministro mundial de petróleo?

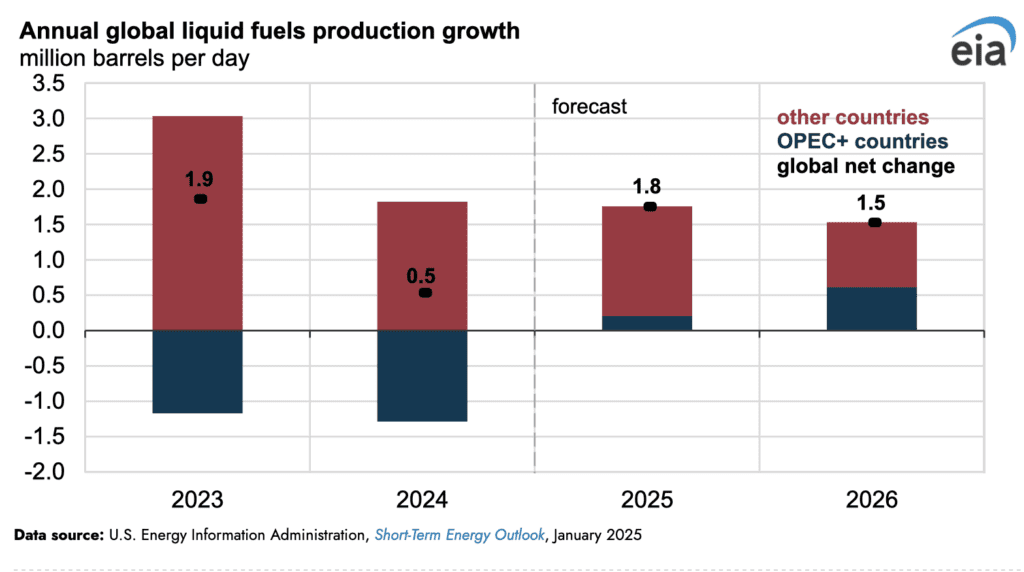

Tanto en 2023 como en 2024, la producción de petróleo fuera de la OPEP+ fue lo suficientemente fuerte como para compensar en gran medida el aumento del consumo mundial de petróleo a pesar de la reducción de la producción de la OPEP+. Los miembros de la OPEP+ redujeron la producción en un estimado de 1.3 millones de barriles por día (b/d) en 2024, mientras que la producción de países fuera del grupo aumentó en 1,8 millones de b/d. Anticipamos que el crecimiento de la producción fuera de la OPEP+ se mantendrá fuerte en 2025, antes de disminuir en 2026, mientras que los recortes de producción de la OPEP+ se desenredan gradualmente.

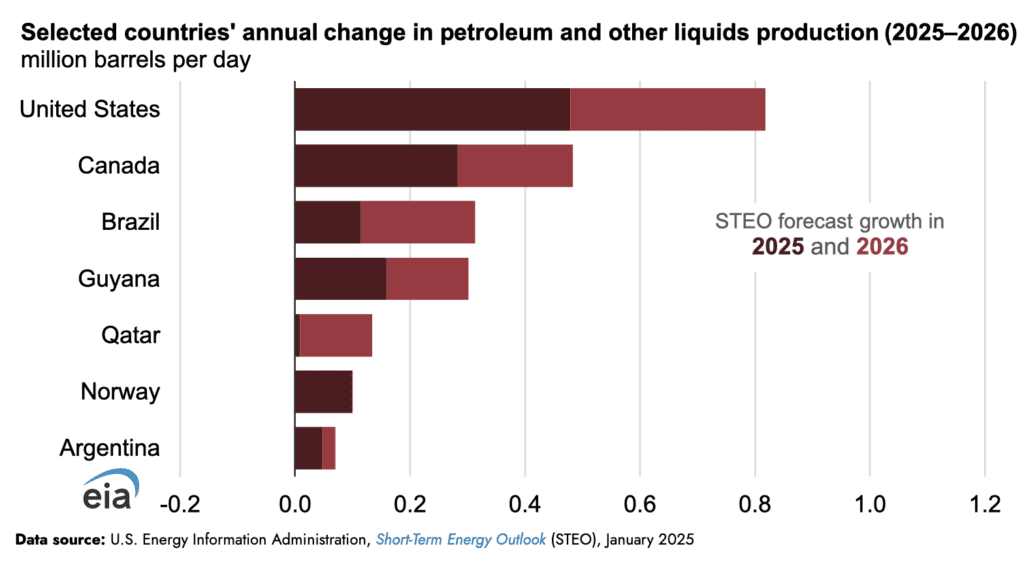

El crecimiento de la producción mundial de petróleo en los últimos dos años ha sido liderado principalmente por países de América del Norte y del Sur, especialmente de Estados Unidos, Canadá, Guyana y Brasil. Solo esos cuatro países aumentaron su producción total de líquidos en un total de 1,1 millones de b/d en 2024. Esperamos que aumenten su producción en 1,0 millones de b/d adicionales en 2025 y 0,9 millones de b/d en 2026. Sin embargo, es incierto si esos países pueden mantener altos niveles de crecimiento durante los próximos dos años, dado el potencial de restricciones en torno a la capacidad de entrega o retrasos en la puesta en marcha de proyectos.

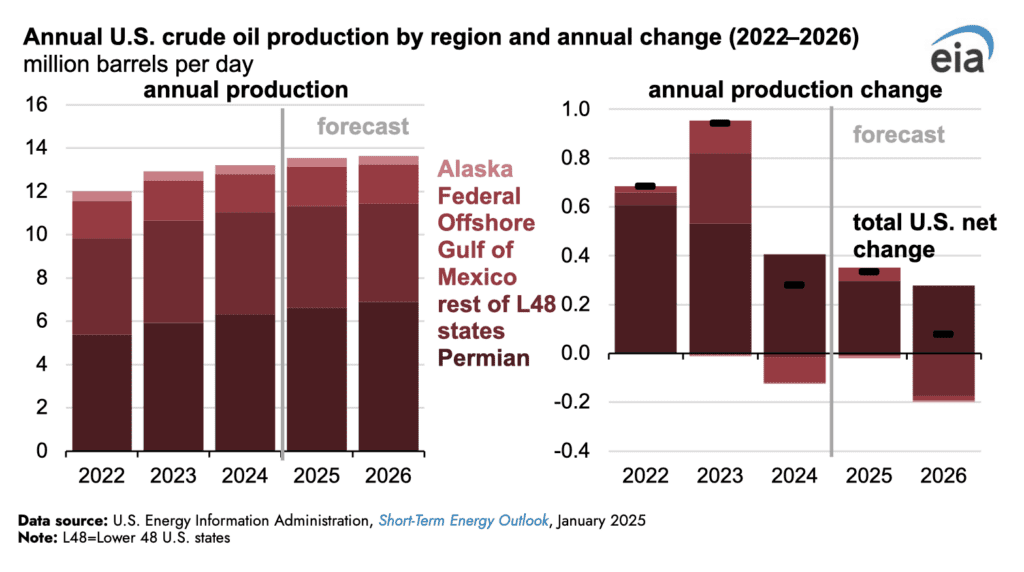

En el escenario se espera una desaceleración en el crecimiento de la producción de líquidos de los Estados Unidos en 2026. En nuestro pronóstico, la producción de petróleo crudo de EE. UU. se estabilizará en 2026 porque los operadores reducirán el número de plataformas de perforación activas a medida que caen los precios del petróleo crudo, lo que permitirá que las disminuciones naturales en los pozos existentes superen la producción de nuevos pozos el próximo año. La producción en la región del Pérmico, la mayor fuente de crecimiento mundial de la producción de petróleo crudo en los últimos 15 años, sigue creciendo, pero a un ritmo más lento que en años anteriores y se compensará con disminuciones en todas las demás cuencas de esquisto, la producción terrestre convencional y la producción en alta mar.

La producción de petróleo crudo de los Estados Unidos alcanzará un máximo de todos los tiempos en 2025, con un promedio de 13,5 millones de b/d, aumentando ligeramente a 13,6 millones de b/d en 2026. La incertidumbre en nuestro pronóstico de precios implica incertidumbre en nuestras perspectivas para la producción de petróleo crudo de los Estados Unidos.

La caída del crecimiento de la producción de EE. UU. en 2026 añade incertidumbre al crecimiento de la oferta mundial. Aunque esperamos que la oferta de la OPEP+ crezca a medida que la última ronda de recortes voluntarios de producción esté programada para 2026, estos aumentos de producción de la OPEP+ ya se han retrasado varias veces y son su propia fuente de incertidumbre.

¿Seguirá la OPEP+ restringiendo la producción de petróleo?

¿Seguirá la OPEP+ restringiendo la producción de petróleo?

En respuesta al crecimiento de las existencias mundiales de petróleo y a la caída de los precios del petróleo en 2023, los productores de la OPEP+ acordaron comenzar su primera ronda de objetivos reducidos de producción de petróleo y recortes voluntarios adicionales en abril de 2023. El último acuerdo de diciembre de 2024 cambió el cronograma para relajar algunos de estos recortes hasta 2026. La efectividad de estos recortes de producción en los precios del petróleo ha sido limitada hasta ahora. Aunque ha habido movimientos al alza de precios a corto plazo en respuesta a los recortes anunciados, los precios del Brent fueron más bajos en diciembre de 2024, con un promedio de 74 $/b, que cuando los recortes se anunciaron por primera vez en abril de 2023, con un promedio de 85 $/b.

Basándonos en nuestra expectativa de que la producción de petróleo seguirá creciendo fuera de la OPEP+, queda por ver si los miembros de la OPEP+ seguirán adhiriéndose a objetivos de producción más bajos mientras que los países fuera del grupo aumentan la producción y ejercen presión a la baja sobre los precios del petróleo. Si los recortes de producción continúan viendo rendimientos decrecientes en relación con sus impactos en los precios del petróleo y los ingresos de exportación, el potencial de disidencia dentro de la OPEP+ podría aumentar, lo que llevaría a algunos miembros a aumentar unilateralmente la producción o a abandonar el acuerdo por completo.

Por último, las incertidumbres geopolíticas todavía tienen el potencial de afectar el suministro de varios miembros de la OPEP+. Si bien el conflicto en Oriente Medio aún no ha interrumpido el suministro de petróleo, las tensiones continuas, así como los recientes disturbios en Siria, podrían plantear más riesgos. Además, las decisiones futuras de los países del G7 relacionadas con las sanciones a algunos países de la OPEP+, como la reciente ronda de sanciones impuestas a Rusia, añaden una incertidumbre considerable a nuestro pronóstico de la OPEP+.

¿El crecimiento de la demanda mundial de petróleo se mantendrá por debajo de los promedios anteriores a la pandemia?

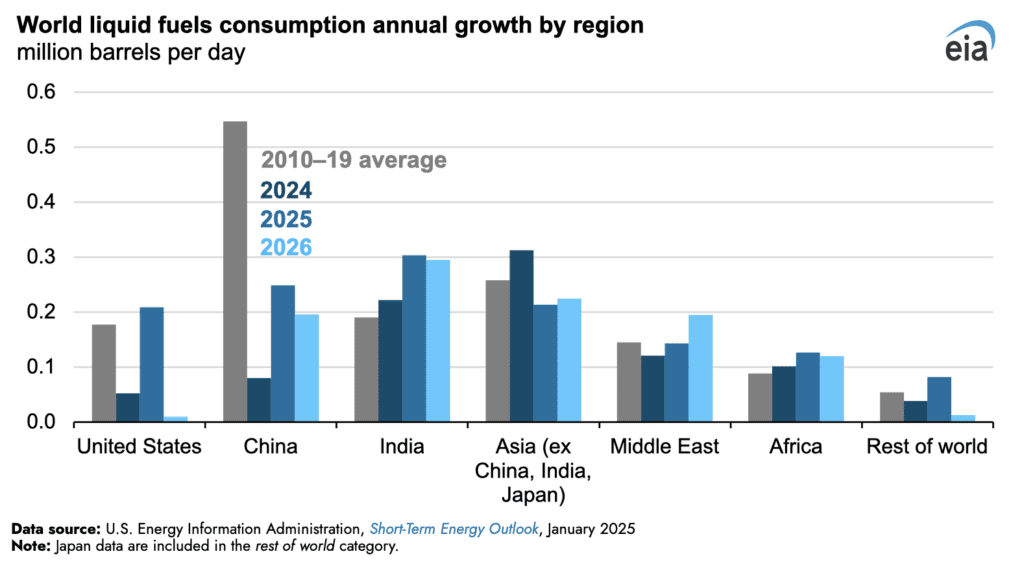

El año pasado fue el primer año desde la pandemia de COVID-19 en el que el crecimiento de la población, el crecimiento económico y el consumo de petróleo no se vieron afectados por las reducciones o la recuperación relacionadas con la pandemia. El consumo mundial de combustibles líquidos creció menos que en la década anterior a la pandemia (2010-19) y continuará creciendo más lentamente en 2025 y 2026. Liderados por la India, los países asiáticos (excluyendo China y Japón) y los mercados emergentes de Oriente Medio y África aumentarán el consumo mundial de combustibles líquidos en 1,3 millones de b/d en 2025 y 1,1 millones de b/d en 2026, menos que el promedio de 2010-19 de 1,5 millones de b/d.

El pronóstico estima que el consumo de combustibles líquidos en China crecerá considerablemente más lentamente que antes de la pandemia. El gobierno de China ha señalado su voluntad de introducir políticas monetarias y fiscales estimulantes tras la lentitud del crecimiento económico en 2024. El PIB de China crecerá un 4.4 % en 2025 y un 4.1 % en 2026, pero el estímulo económico u otras medidas podrían alterar significativamente el crecimiento económico de China, lo que también afectaría al consumo de petróleo e introduciría una incertidumbre significativa en nuestra previsión de consumo. Además, el país está vendiendo más vehículos eléctricos y camiones con combustible alternativo. Dependiendo de la tasa de crecimiento de las ventas y la penetración general en el mercado de estos vehículos, el consumo para China podría diferir significativamente.

El crecimiento del consumo estadounidense de combustibles líquidos también es muy incierto. El pronóstico asume que EE. UU. Crecimiento del PIB del 2 % en ambos años, con un crecimiento de la producción industrial del 1 % en 2025 y del 2 % en 2026, que es más rápido que el crecimiento de la producción industrial anterior a la pandemia. Estos factores aumentan el consumo de destilado, ya que la actividad industrial más fuerte aumenta la demanda de camiones, el mayor consumidor de diésel en carretera.