A pesar de ser uno de los mayores productores de petróleo, México seguirá siendo un importador neto de productos refinados para satisfacer su demanda interna para el periodo 2024-2030, su producción se reducirá a 1.5 mb/d de crudo, mientras sus exportaciones se reducirán a 130 mil barriles diarios.

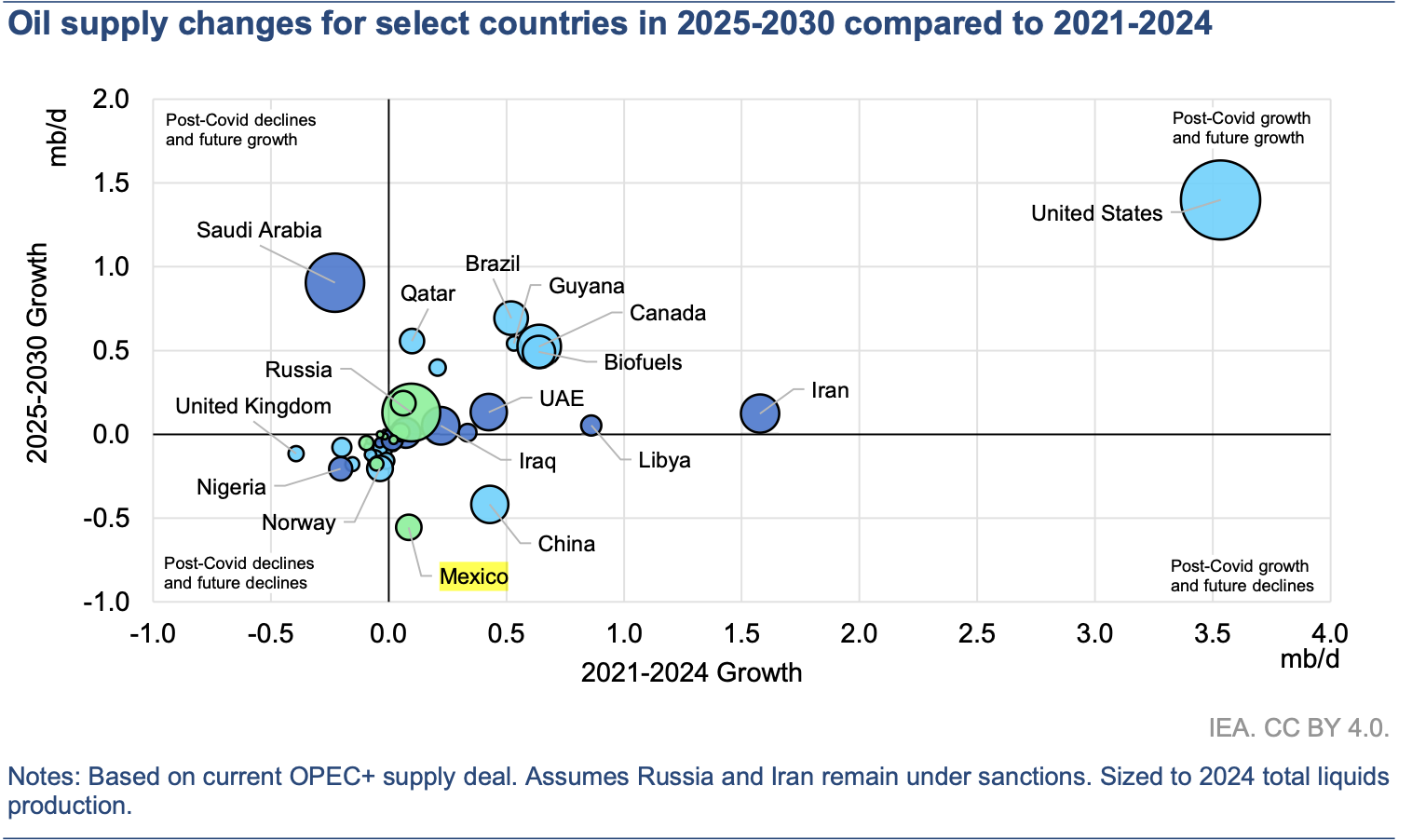

En el último año, Estados Unidos y Canadá baten nuevos récords anuales durante el período de siete años. Qatar alcanza su producción de petróleo más alta de su historia en 2027 y luego sube aún más gracias a su expansión del GNL. Por el contrario, México registra la mayor pérdida de capacidad de todos los productores del mundo debido a la falta de inversión, indica el Oil 2024 Analysis and forecast to 2030 de la Agencia Internacional de Energía (AIE).

México registra la mayor caída en la producción, no solo entre la alianza OPEP+, sino entre todos los productores: cayendo 640 kb/d a 1.5 mb/d para el 2030. Su disminución a largo plazo en la producción de petróleo mostró un breve respiro entre 2021 y 2023, cuando el campo de condensado de Quesqui aumentó en serio, pero no se espera una recuperación.

México registra la mayor caída en la producción, no solo entre la alianza OPEP+, sino entre todos los productores: cayendo 640 kb/d a 1.5 mb/d para el 2030. Su disminución a largo plazo en la producción de petróleo mostró un breve respiro entre 2021 y 2023, cuando el campo de condensado de Quesqui aumentó en serio, pero no se espera una recuperación.

En el análisis, de la AIE, indica que el sector ha fracasado desde la pandemia, cuando Pemex restringió severamente las inversiones. Desde entonces, el operador estatal ha tenido que hacer frente a una serie continua de incidentes graves con sus plataformas marinas, lo que ha socavado la confianza del público y de sus socios.

Además, la administración ha solicitado que se centren en el rápido crecimiento de la producción de crudo en campos terrestres y de aguas poco profundas en detrimento de los yacimientos de recursos más grandes en aguas profundas. Hasta el momento, más de la mitad de la producción de Pemex proviene de sólo siete de sus 240 campos.

De cara al futuro, el panorama no cambia mucho, y se espera que solo dos proyectos importantes se pongan en marcha durante el período previsto: el campo Trion de 100 kb/d y el proyecto Pit de 80 kb/d. Y a diferencia de algunos de sus vecinos, México no tiene una lista otros proyectos previamente autorizados esperando para recuperar la producción a medida que maduren los campos existentes.

México dependerá del exterior para satisfacer demanda de refinados

A pesar de ser uno de los mayores productores de petróleo, México seguirá siendo un importador neto de productos refinados para satisfacer su demanda interna durante el período de pronóstico.

Durante los últimos diez años, el sistema de refinería de México ha operado muy por debajo de las tasas de utilización promedio debido al envejecimiento de los activos.

Aunque las operaciones de refinería se acelerarán y el crecimiento de la demanda de líquidos se desacelerará, el país aún necesitará alrededor de 300 kb/d de combustibles importados en 2030 para satisfacer la demanda, frente a más de 700 kb/d en 2023.

Sin embargo, se prevé un período de crecimiento a medio plazo. La estatal Pemex está invirtiendo para mejorar y ampliar varias de sus refinerías.

En el pronóstico de la Agencia Internacional de Energía supone un aumento del 11.5% en las tasas de utilización a medida que este programa de inversión dé frutos, alcanzando el 63% para 2030. A principios de 2024, las tasas de utilización alcanzaron un máximo de ocho años y podrían aumentar en 400 kb/d por encima del pronóstico, reduciendo las necesidades netas de importación de productos.

Pemex finalmente completará la tan esperada y muy demorada refinería Dos Bocas de 340 kb/d. Los informes sobre su inminente puesta en servicio han tenido altibajos a medida que el proyecto continúa enfrentando problemas de puesta en marcha.

Se anticipa que entrará en funcionamiento no antes del cuarto trimestre de 2025, y que su puesta en marcha completa tardará varios años. Una vez operativa, la refinería reducirá significativamente la dependencia de México de Estados Unidos en materia de combustible. También reducirá las exportaciones de su crudo agrio pesado maya al USGC, ya que estos volúmenes se refinarán en el país.

El impacto combinado de estos factores será reducir las exportaciones de crudo agrio pesado de 1.1 mb/d en 2023 a potencialmente solo 130 kb/d para 2030.

En América Latina, la capacidad de refinería aumentará en 130 kb/d, impulsada únicamente por Brasil, en estrecha alineación con el crecimiento de la demanda de la región de alrededor de 100 kb/d.

En el mercado global de los refinados hay movimientos, en la cuenca del Atlántico, las nuevas refinerías en Nigeria (ya en funcionamiento) y México (que entrarán en funcionamiento en 2025) suman un total combinado de 1 mb/d. Sin embargo, los cierres en las regiones de la OCDE compensarán en parte estas ganancias, lo que resultará en un aumento neto de alrededor de 500 kb/d. El excedente de crudo y condensado en la cuenca del Atlántico crece en 2.7 mb/d, mientras que el déficit en el este de Suez se expande en 2.8 mb/d, lo que implica un aumento de los flujos de crudo hacia el este.

Gas, el otro déficit

México tendrá otro déficit en los próximos años, que se compensará con la producción histórica que alcanzará Estados Unidos y Canadá.

Hoy, tres países representan el 70% de la producción de NGL y su crecimiento. Estados Unidos es el mayor productor con 6.4 mb/d en 2023, o el 50% del total mundial, y de manera similar lidera el crecimiento hasta 2030, hasta alcanzar 7.3 mb/d. La producción canadiense de NGL aumentará de 1.1 mb/d en 2023 (8% del suministro global) a 1.3 mb/d en 2030. La producción de México apenas participará con el 1% mundial, por lo que, tendría importar para su consumo doméstico.

El suministro upstream de GLP representa la mayor parte del crecimiento hasta 2030, con un aumento de 850 kb/d a 7.7 mb/d. El crecimiento proviene principalmente de Canadá (+140 kb/d), Qatar (+120 kb/d), Arabia Saudita (+320 kb/d) y Estados Unidos (+420 kb/d). Los aumentos menores en otros lugares (como Argentina, Irak y los Emiratos Árabes Unidos) son insuficientes para compensar las caídas (como en India, México, el Mar del Norte o Tailandia), lo que resulta en una disminución general de 185 kb/d fuera de los cuatro productores clave.